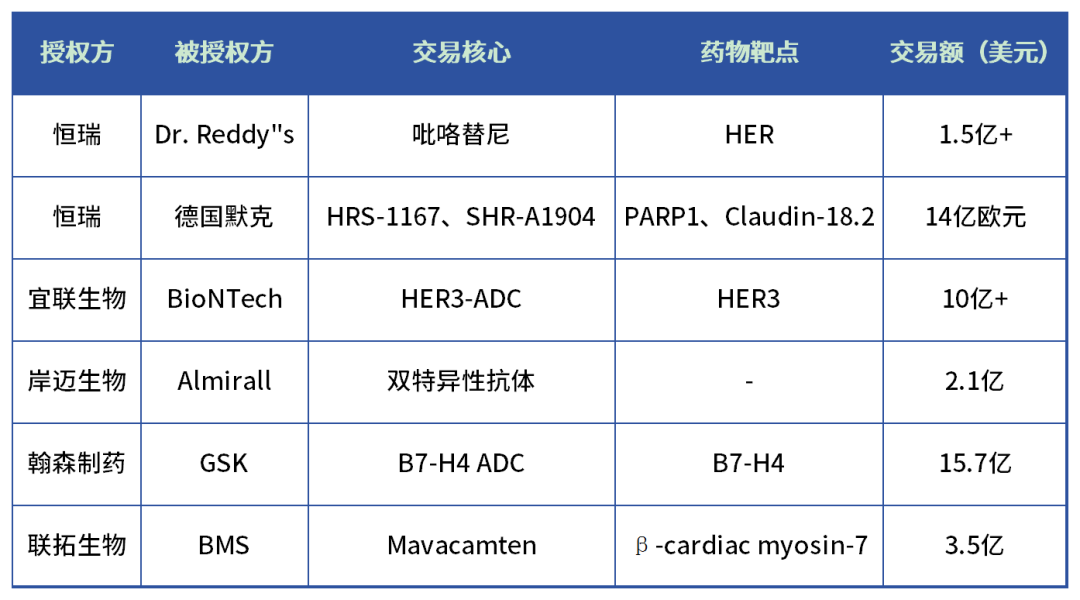

将创新资产海外开发的权益授权给跨国药企是国产创新药企在拓展海外市场过程中的重要的一环。仅在10月,就有多家中国创新药企将其自研创新药或技术平台的海外权益授权给国外药企,掀起了新一轮的出海潮。

参与此次出海潮的创新药涉及HER、β-心肌肌球蛋白7和B7-H4等靶点,涵盖乳腺癌、心肌病和恶性实体瘤等。

licence-out背后战略布局如何

1、恒瑞授权吡 咯替尼给印度Dr. Reddy"s

10月8日,恒瑞医药宣布,将自主研发的人表皮生长因子1/2/4(HER1 /HER2 /HER4)靶向药物马来酸吡 咯替尼片在印度范围内开发及商业化的独家权利,有偿许可给印度上市公司Dr. Reddy's(瑞迪博士实验室),交易金额超1.5亿美元。

这并不是吡 咯替尼的第一次海外授权。2020年9月,恒瑞以1.057亿美元交易总额将吡 咯替尼项目在韩国开发和商业化的权益有偿许可给韩国HLB-LS公司。今年2月份,恒瑞将自主研发的EZH2抑制剂SHR2554除大中华区以外的全球权益,有偿许可给Treeline Biosciences。

而在昨天(10月30日),恒瑞首次与全球大型跨国企业达成战略合作,与德国默克公司就其自主研发的PARP1抑制剂HRS-1167达成独家许可协议,该协议还包括恒瑞自主研发的Claudin-18.2抗体药物偶联物(ADC)SHR-A1904的独家选择权。根据协议条款,恒瑞将获得潜在的付款总额可能高达14亿欧元。

以往恒瑞制定的是主线产品主战中美欧市场,支线产品聚焦二线市场的战略路线。此次吡 咯替尼登陆印度,一方面扩大亚洲市场覆盖,另一方面通过海外授权推动业绩回升,吡 咯替尼得到了属于自己的用武之地。而PARP1抑制剂和Claudin-18.2 ADC等潜力无限的主流候选产品则将在大药厂的孵化下,闯关中欧美。

据统计,其今年内已第4次成功达成BD合作。License out交易频繁,国际化战略意图明显,也从侧面体现了,恒瑞医药转变了创新药“单打独斗”的思路,借船出海或许能更上一层楼。

2、宜联生物HER3 ADC授权给BioNTech

10月12日,宜联生物宣布授予BioNTech其所拥有的一款ADC(抗体偶联药物)在海外市场开发、制造和商业化的独家权利。双方将合作开发靶向人表皮生长因子受体3(HER3)的下一代ADC候选产品。BioNTech将向宜联生物支付7000万美元首付款,以及额外开发、监管和商业化里程碑付款,潜在总金额超过10亿美元。

宜联生物成立于2020年,目前尚无商业化产品。精力和资源有限是刚起步的初创公司一时无法摆脱的困境。所以通过海外授权,宜联生物一方面可以借助外部力量完善和验证自有技术平台,另一方面也可以有效降低开发风险,快速回笼资金。

宜联生物联合创始人肖亮曾在采访中表示,“对于合作伙伴的选择,针对不同的靶点会有不同的选择取向,但最大的考虑还是看对方是否愿意提供能力和资源,把产品做到商业化,同时保证公司权益的最大化。另外,要找能力互补的合作伙伴”。

对于创始人的考量,BioNTech用“买买买”作了最有力的回应。BioNTech在牵手宜联生物之前,已先后与映恩生物、普米斯、昂科免疫、道尔生物等4家中国药企达成授权合作。

疯狂在中国扫货,BioNTech用BD数量自证资金能力。前有四家企业欣然合作,作为第五家的宜联生物,想必也是非常看好BioNTech。

3、岸迈生物与Almirall达成双特异性抗体授权许可协议

在宜联生物官宣海外BD的同天,岸迈生物宣布与Almirall达成了双特异性抗体授权许可协议,根据条款,Almirall将获得一项授权,利用岸迈生物专有的Fabs-In-Tandem Immunoglobulin (FIT-Ig?)平台技术生成、开发和商业化双特异性抗体,并且Almirall将拥有这些双特异性抗体的全球独家权益。此外,岸迈生物将根据多个产品的上市和商业成功而有权收取最多合计2.1亿美元的里程碑付款,加上任何商业化产品基于净销售收入的特许权使用费。

目前,岸迈生物也没有商业化产品,管线数量和进展与宜联生物都极其相似,都属于标准的biotech。

面对资本寒冬,岸迈生物同其他biotech一样,需要启动融资获得资金支持,推进管线研发。岸迈生物上半年就已计划启动新一轮融资,但融资的难也是每个biotech亲身体会过的。而将产品权益授权海外,是相较于融资更为快捷有效的资金获取途径。此外,岸迈生物也在酝酿海外上市计划,此次与Almirall的BD合作,对其上市计划更有利。

4、翰森制药授权B7-H4 ADC中国以外全球权益给GSK

10月20日,翰森制药宣布与GSK签订许可协议,将旗下ADC药物HS-20089中国以外的全球权益授权给后者。根据协议,GSK将支付8500万美元预付款、14.85亿美元里程碑金额,以及一定比例的销售分成。

目前,全球仅4款B7-H4靶点的ADC进入临床阶段,翰森制药是其中唯一一家中国药企。

5、联拓生物授权Mavacamten给BMS

10月24日,联拓生物宣布与百时美施贵宝 达成一项合作协议,将Mavacamten的大中华区、新加坡、泰国等地的权益授权给后者,百时美施贵宝支付3.5亿美元一次性付款,联拓生物还将豁免原本向Myokardia公司需要支付的1.275亿美元剩余里程碑付款。

有趣的是,这笔交易被戏称为“倒爷买卖”,至于为什么,就要说到Mavacamten的前世今生了。

Mavacamten原本为联拓生物于2020年8月以4000万美元首付款从MyoKardia引进而来,监管和销售里程碑付款达1.475亿美元。2020年10月,百时美施贵宝以130亿美元收购Myokardia。也就是说Mavacamten属于进口转出口,而此番操作联拓生物直接利润翻个翻,股票涨幅一度超100%!

Mavacamten是联拓生物的第一款也是唯一一款商业化产品,急需后续产品助力推动公司产品营收。此次授权获得的使用费以及豁免的剩余里程碑付款是一股可观的“回血”。将这笔资金投入到BGJ398、TP-03和NBTXR3等已进入三期临床阶段的项目研究中,推进产品上市步伐,补充商业化产品梯队,增加销售引擎数量,或许更利于公司的长远发展。

他们凭什么赢得青睐

如今,医药出海不再是中国药企的一厢情愿了,而是“你我”的双向奔赴。

恒瑞作为中国“创新药一哥”,实力不用多说,产品自然也不愁买家。受集采和其他市场因素影响,恒瑞医药在连续两年营收和净利下滑后,今年上半年开始企稳回升。2023年上半年,公司实现营收111.68亿元,同比增长9.19%;归母净利润为23.08亿元,同比增长8.91%。

而买家Dr. Reddy's的实力也雄厚。Dr.Reddy's 成长为国际制药企业与出海业务密不可分。在从15年至今,已先后与安进、UCB、葵花药业以及君实等国内外多家企业达成战略合作,商业化能力能为买方兑现。

如果说Dr.Reddy's在恒瑞连续两年营收和净利下滑后的不确定中押注吡 咯替尼。而近日发布的Q3财报则是给Dr.Reddy's吃了一剂定心丸。据恒瑞财报显示,2023年前三季度营收170.14亿元,同比增长6.70%,实现净利润34.74亿元,同比增长9.47%。

卖家质量过硬的产品,结合买家能兑现的商业化能力,这场交易可以说是一场双赢。

BMS看中的联拓生物和Mavacamten,表现都未曾让人失望过。Mavacamten已在全球多国上市或已经申报上市。2022年4月,成功获得FDA批准上市,用于治疗NYHA评级为II-III级的梗阻性肥厚型心肌病(oHCM)患者;2023年4月21日, NMPA已接受mavacamten用于治疗有症状的oHCM成人患者的新药上市申请(NDA),并将其纳入了优先审评。BMS也曾公开预测Mavacamten在2029年的销售额将达到40亿美元,这也充分说明了HCM领域巨大的巨大市场空间。

而联拓生物则利用Mavacamten在心血管疾病赛道开拓出了oHCM这一细分领域,在一份高稀缺市场中孵化出了First-in -Class,相比于单押肿瘤领域的biotech,联拓的管线布局及产品选择不得不令人惊叹。

BMS重金收回Mavacamten大中华区、新加坡、泰国等地的权益可以说是收回了一棵早该收回的摇钱树。

而瞄准宜联生物,不得不叹服BioNTech的先见之明。在默沙东与第一三共达成ADC重磅交易掀起ADC大战轩然大波之前,先入战场,占领高地。

在众多布局ADC的中国药企中,BioNTech选择了从科伦走出的ADC研发团队创建的宜联生物。

宜联生物的定位是专注于抗体药物结合物(ADC)和相关技术的创新药物开发公司。而ADC领域,备受关注的当属科伦博泰。起底宜联生物创始人背景,公司两位核心高层都曾在科伦博泰任职。

宜联生物医药联合创始人、CSO蔡家强博土创建宜联生物以前,2015-2019年曾任科伦药物研究院副院长,负责小分子创新药和创新中心工作;另一位生物医药联合创始人、CSO肖亮 博士于2013年-2020年担任科伦博泰生物药研发副总裁,负责多个创新生物药的研发工作。

有专业的高层领导开发工作,结合自身搭建的ADC创新研发平台,很难不让BioNTech为之心动。

同样进军ADC战场的GSK,将橄榄枝抛向了翰森。GSK 表示,根据 HS-20089 的早期临床数据,该药在卵巢癌和子宫内膜癌上拥有 BIC 潜力,其他实体瘤上同样有开发机会。这一管线引进是对 GSK 管线的补充,后续也存在联合治疗潜力。值得注意的是HS-20089 是当前全球开发进展最快的同靶点 ADC 药物,率先进入了 II 期临床开发,也就意味着GSK有望在ADC竞速赛中拔得头筹。

结 语

中国创新药出海好消息不断,为市场注入了强大信心。我国创新药迅猛发展一片欣欣向荣局面,从最开始的满足国内需求逐渐升级到进军全球,凸显了我国在医药领域的创新与突破。

恰逢其时,由药智网主办的新一期云智会特邀行业大咖,将围绕“用什么样的方式适合我们出海?出海发展的战略定位是什么?如何制定国际化的研发路线,才能脱颖而出、成功出海呢?”等话题展开精彩讨论,欢迎点击预约观看~

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2024 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2024 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57