2011年,信达生物制药公司悄然而立,在经过五六轮的融资过后,七年后赴港上市,一越成为如今网红企业,炙手可热,市场上春风得意,规模达300亿。

创始人俞德超拥耕耘生物药二十余载,在业界享誉盛名;是世界上第一个上市的溶瘤病毒"安柯瑞"的发明者,也是国内首款创新型人源类抗体药物--康柏西普的发明者,荣誉等身。

公司在抗体领域的专注,和如今生物单抗大行其道、蓬勃发展的时代不谋而合,引领国内生物研发的潮流。

本文就信达的发展和研发布局做出分析,如有不足之处,还望各位大佬留言补充一二。(恒瑞、天晴、豪森、百济参见下文链接,下篇为齐鲁或石药)。

一、

公司的发展

时间拨回2011年,彼时,阿达木单抗接替了氯吡格雷即将开启了自己的十年霸主之路;如今大火特火的PD-1单抗O药在临床也开始崭露锋芒,初具成效。全球TOP10榜单中,化药式微,一场生物药的爆发浪潮滚滚而来。

国内,俞德超已经凭借康柏西普研发的成功,在业界声名鹊起。在耕耘科学界十余载后,萌生了创业的想法,信达生物制药公司在2011年10月孕育而生。凭借其在生物界的盛名,备受投资者的青睐,A-E五轮一共融资5.62亿美元。在公司成立不久后,就立马启动了信迪利单抗的立项,研发代号IBI308,也就是后来国内首个霍奇金淋巴瘤的PD-1单抗。

公司经过8年努力,建立了一条包括18个单克隆抗体药物的产品管线,覆盖肿瘤、眼底病、自身免疫疾病、心血管病等四大疾病领域,跻身国内生物药研发一线行列。

丰富的产品管线一方面得益于创始人在生物领域富有远见的布局,更来自于公司对于研发投入持之以恒的支出。在未有盈利情况下,信达就坚定了自己的小目标:成为国内生物公司的领军者。2018年研发投入12.2亿,2019年上半年研发投入为6.71亿,仅次于百济、天晴、恒瑞、复星、石药,位列国内第六,魄力可见一斑。其在肿瘤免疫、生物类似药都是国内的佼佼者。

二、

信迪利单抗

PD-1抑制剂凭借一旦奏效多年获益、低毒副作用、可以覆盖多个适应症等优势,俨然成为了如今肿瘤市场的当红炸子鸡。而随着BMS、默沙东的OK相继在国内上市,国内PD-1抑制剂400亿市场暗潮涌动。

彼时天下八分,大局初定。君实的特瑞普利单抗成为了本土首个上市的PD-1单抗,用于黑色素的治疗,定义了PD-1单抗的最低价。

赴港上市的信达先于恒瑞拿下了首个霍奇性淋巴瘤适应症,半年销售额为3.32亿,如今更是单月近亿,不逞多让。2019年WCLC会议上,信迪利单抗与安罗替尼在NSCLC一线治疗ORR高达72.7%,大放异彩,颇具best in class意味。

恒瑞,本土研发一哥,虽然卡瑞利珠单抗最晚上市,不过其国内适应症铺设最广,食管癌二线、肝癌二线和非鳞NSCLC处于NDA申请阶段,上市三四个月就斩获了4亿左右市场,坊间更是传言2020年底超越K药,成为国内NO.1,底气十足。

百济的替雷利珠单抗,全球化的战略布局,多个重磅适应症的加持下,有望后发制人,目前霍奇金淋巴瘤与尿路上皮癌处于NDA申请阶段。

BMS的O药国内获批二线NSCLC与头颈癌,最近ESMO会议上PD-1+CTLA-4双免疫联合用药,成为首个不论PD-L1表达情况,都能显著延长OS的药物,有望一扫在NSCLC失意的阴霾。

默沙东的K药国内已经拿下了非鳞NSCLC一线联合用药与单药NSCLC一线,引领免疫风骚,国内轻松冲破20亿的成绩。Keynote-042中国数据更是优于全球数据,打开了国内诸多PI的新世界。

罗氏的T药,斩获一线NSCLC+SCLC和三阴性乳腺癌,个个都是重磅适应症,国内上市在即;阿斯利康的I药成为了首个III期NSCLC辅助用药的PD-1抑制剂,初见锋芒。

整体来看,信达在NSCLC、肝癌、胃癌、食管癌等多个重磅适应症都处在临床III期,处于国内 PD-1 产品第一梯队。

联合用药方面,信达更多采取外部合作居多。除了与公司自主研发的贝伐单抗类似药(IBI305) 联用外,与微芯生物的西达本胺(HDAC 抑制剂)、盛诺基的 SNG1005(紫杉醇与氨基酸短肽偶联化合物)和天晴的安罗替尼(多靶点抗血管TKI)……开展药物联用试验。

临床适应症的获批、医保目录的争夺、资本的博弈、联合用药的搭配……都让国内PD-1抑制剂市场争斗悬而未决、充满期待。

三、

新型肿瘤免疫抑制剂

肿瘤免疫的关键在于T细胞的激活与对于肿瘤细胞的杀伤。T细胞的活化除了APC提呈肿瘤抗原给T细胞识别外,还需要第二信号--共刺激分子。激活与共抑制信号如同阴阳五行一样,共同形成人体的稳态平衡。只不过在大自然几千年的博弈间,肿瘤细胞略胜一筹,会过度表达PD-L1/L2、CTLA-4共抑制分子,抑制T细胞的活性,逃逸T细胞的杀伤。

随着PD-1单抗在临床治疗与市场的大获成功,诸多公司开始加入到新一轮的免疫检查点抑制剂研发浪潮中,包括LAG-3、TIM-3等拮抗剂单抗和OX40为代表的激动剂单抗。此外还有包括巨噬细胞“别吃我”的CD47单抗、肿瘤免疫逃逸相关的TGF-β等单抗,PD-1和其他靶点的双抗也如火如荼,备受业界瞩目。

而在国内新型肿瘤免疫治疗布局中,信达无疑是进展最为迅速的。CTLA-4、OX40、LAG-3单抗、CD47单抗;PD-1/PD-L1双抗、PD-1/CD47双抗……都陆续进入临床I期。此外,信达还与南京驯鹿对于BCMA的CAR-T疗法进行了合作,进一步巩固自己的优势。

正如PD-1单抗在上市之初也曾惨遭BMS和默沙东的冷藏,起起伏伏后一越成为如今肿瘤治疗最炙手可热的药物,新型免疫疗法虽然如今在临床上多以失败告终,可兜兜转转才是科学本来的庐山真面目。2012年,信达开启了信迪利单抗的立项,走在了国内前段;多年后继续在其他靶点进行了布局,也希望能够诞生新一轮的重磅药物。或许对于吃瓜群众来说,唯一美中不足的是,漏掉了被誉为二代PD-1抑制剂--PD-L1/TGF-β 双抗吧,没能和恒瑞进行新一轮的PK。

四、

生物类似物

随着一致性评价和4+7带量采购等政策的陆续实施,国内专利到期的小分子药物也开始迎来了自己的“中年危机”,市场日渐凋敝,盛景不在。而在质量、安全性和有效性壁垒更高的生物类似物无疑也成为国内众多公司的避风港。根据 Frost & Sullivan 的预测,全球生物类似药的增长速度远高于原研生物药和化学药,国内2030年生物类似物市场规模达589亿。

目前,国内生物类似物主要集中在阿达木单抗、曲妥珠单抗、贝伐珠单抗、利妥昔单抗等超级重磅单抗药物上。

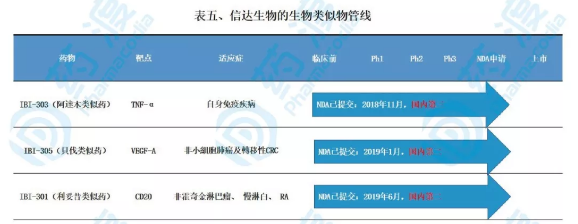

全球药王--阿达木单抗囊括类风湿关节炎、银屑病、强制性脊柱炎等多种自身免疫疾病,2019年全球销售额有望突破200亿美元。不过由于价格昂贵(年治疗费用20万),未纳入医保,临床认知程度低导致国内渗透率极低,市场不尽人意。目前,百奥泰、海正药业、信达生物和复宏汉霖四家已经进入了BLA申请阶段,国内自免市场一触即发。

贝伐珠单抗是目前最畅销的抗血管药物,在多个癌种都体现出较好的临床获益,成为多个高发性肿瘤的一线用药方案,包括结直肠癌和非鳞非小细胞肺癌。贝伐珠单抗在 2017 年进入国家医保后,国内销售额呈现快速增长的趋势,销售额从 2014 年的 5 亿增长至 2018 年的 21 亿,年复合增长率达 41%。国内竞争中,信达仅次于齐鲁制药,有望在百亿贝伐类似物市场占据有利位置。

利妥昔单抗联合化疗是 B 细胞非霍奇金淋巴瘤的一线治疗方案,随着医保目录的谈判进入,近年来国内销售额稳定增长,年复合增长率 17%, 2018 年市场销售额达 25 亿元。2019 年 2 月,国内首个利妥昔单抗生物类似药——汉利康获批上市,单次使用需 8334 元,相较原研降价 18%。信达的IBI-301紧随其后,有望第二家上市。

五、

其他

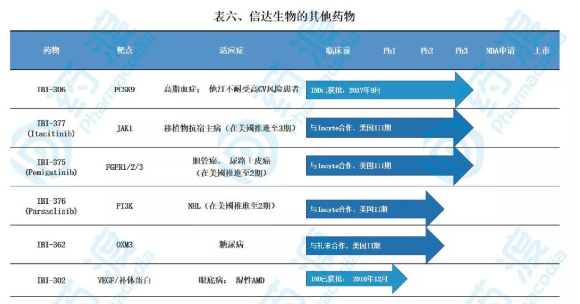

心血管市场上,信达布局了如今降血脂最热门的PCSK9单抗,国内保持遥遥领先,与礼来公司达成合作,引进了IBI-362(胃泌酸调节类似物,OXM3),一項潜在全球同類最优临床阶段糖尿病药。

眼科疾病,凭借其在康柏西普成功研发经验,升级版IBI-302是国内首个VEGFR双特异性融合蛋白,临床优势显著。

此外,信达还与Incyte公司达成战略合作,引进了IBI-377 (itacitinib-JAK1抑制剂)、IBI-375 (pemigatinib-FGFR抑制剂)、IBI-376 (parsaclisib-- PI3Kδ抑制剂),进一步扩充了其肿瘤管线的厚度。

结语:作为国内冉冉升起的生物创新型公司,信达无疑是迎合这个时代的发展。生物技术日升月异,细胞疗法、双抗、ADC层出不穷;小分子实体研发日益艰巨,结构愈发复杂,突破了传统的类药五规则;国内生物药物渗透率过低,市场蕴含巨大商机;4+7、DRG等政策的势在必行,都让信达生物的创新之路一片光明。信达八年倥偬研发之路,同样也是国内生物药时代转型的最好写照。

参考:

1、 信达公司官网

2、 信达财报

3、 药渡网

4、 Khalil D N, Smith E, Brentjens R J, et al. The future of cancer treatment: immunomodulation, CARs and combination immunotherapy[J]. Nature Reviews Clinical Oncology, 2016, 13(5): 273-290.

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2024 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2024 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57