曾几何时,恒瑞医药作为医药一哥,无时无刻不在享受“迷弟迷妹”们的吹捧,可自从集采大范围推广之后,恒瑞原有仿制药优势也在一步步丧失,最终“医药一哥”的头衔不复存在。

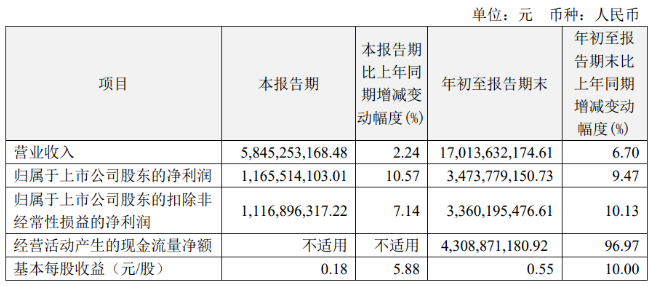

昨日(10月25日),恒瑞医药发布2023年Q3业绩报告,其间实现营收170.14亿元(+6.7%),净利润34.74亿元(+9.47%),Q3单季度营收58.45亿元(2.24%),净利润11.66亿元(10.57%)。

乍看之下,恒瑞似乎用实际的业绩数字回应了大众的质疑,可明面上业绩如此,可暗地又是否一片大好?

业绩真的“回暖”了吗?

从单季营收来看,今年Q3是继恒瑞医药2021年年末业绩进入下行通道以来,今年一季度止跌回升之后,连续三个季度业绩实现正增长,确实不失为好消息。

但彼时(2021年以前),恒瑞医药一路风调雨顺,尤其2006年以后,每年都保持着两位数的营收增长,从未出现过任何一个年度的下滑。2023年以来虽不可否认地踩住下滑刹车,将业绩拉回到正增长轨道上来,第三季度单季净利润增幅超过10%。但目前来看,恒瑞的营收规模距离2021以前的巅峰时刻,距离依旧不小。

并且在2021业绩一度承压时,恒瑞医药可是将研发费用化转变为了研发资本化的,而如果按照恒瑞此前坚持多年的研发成本100%费用化处理的方式,2023前三季度的净利润还要扣除资本化处理费用,根据上半年财报,2023H1研发资本化处理费用是7.27亿元,虽然Q3没有透露具体数字,但是累计起来,恒瑞前三季度的净利润在现有34.74亿元的基础上至少还要扣除10亿元,大概只有2021年同期净利润42.07亿元的60%左右。

持续兑现创新管线补元气

很明显,对于恒瑞医药而言,仿制药是支撑其一路阳光坦途走到巅峰的“功臣”,但采集导致仿制药收入断崖式下跌,未来陆续还会有造影剂、麻 醉剂等板块的仿制药再度入选,可以说恒瑞的仿制药板块的水分逐渐被挤干,想要重回巅峰,还得创新药板块多发力。

事实上,为加速推进创新药的研发,恒瑞医药在研发支出上始终毫不手软,2023年前三季度研发费用37.3亿元,同比上涨6.5%。据测算,加上本期新增开发支出和无形资产,估计公司的研发投入超过46.5亿元,为企业创新长远发展提供强大支撑。

随着投入的持续增加,恒瑞医药储备了丰富的研发管线和候选产品,根据恒瑞官网,截至目前,恒瑞有80余个创新药正在临床开发,270多项临床试验在国内外开展,其中近20项为国际临床试验,覆盖肿瘤、自身免疫疾病、代谢性疾病、心血管疾病、感染疾病、呼吸系统疾病、眼科、核药等领域。

基于丰富的新药管线布局,恒瑞创新药成果也持续兑现,目前已有13款自主研发的1类创新药、1款自主研发的2类新药及两款合作引进创新药在国内获批上市。

产品上市方面,今年前三季度,恒瑞医药获批3款新药,分别是 DPP4 抑制剂瑞格列汀(6.28)PD-L1 抑制剂阿得贝利单抗(3.3)以及第三季度刚获批的2类新药盐酸右美托咪定鼻喷雾剂儿童适应症。

上市申报方面,第三季度恒瑞医药有4款创新药产品的药品上市许可申请获国家药监局受理,分别为JAK1抑制剂SHR0302、氟唑帕利胶囊,以及脯氨酸恒格列净片与盐酸二甲双胍和磷酸瑞格列汀联用、林普利塞片。

临床进展方面,第三季度,恒瑞的“双艾”终于再赢利好消息,7月底恒瑞收到FDA关于先前提交的“双艾”组合用于不可切除或转移性肝细胞癌患者的一线治疗的生物制品许可申请的《受理信》,“双艾”离成功闯关FDA的又进一步;此外,第三季度恒瑞共获得18个药物临床试验批件,多款创新产品进入关键临床阶段。尤其是核药领域取得显著进展,镥[177Lu]氧奥曲肽注射液、镓[68Ga]伊索曲肽注射液、HRS-4357注射液、HRS-9815注射液四款产品获批临床。

值得注意的是,在刚刚谢幕的2023ESMO大会上,恒瑞医药的肿瘤领域一展雄风,共有13款抗肿瘤创新药的36项研究成果入围,其中2项入选优选口头(Proffered Paper)报告,6项研究入选简短口头(Mini Oral)报告,28项研究接收为壁报,覆盖消化道肿瘤、乳腺癌、宫颈癌、胰 腺癌、肺癌、黑色素瘤、肉瘤、胆管癌等十余个领域。涉及7款在研产品:多靶点受体酪氨酸激酶抑制剂法米替尼、KRAS G12D抑制剂HRS-4642、抗PD-L1/TGF-βRII双抗SHR-1701、组蛋白甲基转移酶EZH2抑制剂SHR2554、HER2抗体偶联药物(ADC)SHR-A1811、HER3抗体偶联药物SHR-A2009、新型选择性雌激素受体共价拮抗剂(SERCA)HRS8807等,这些创新药突破让人振奋。

总之,今年前三季度里,恒瑞医药在新药的落地、临床研发进展、上市申报都有不错的进展,在仿转创的当下,恒瑞已经进入“不断有新药推向市场、不断有早期项目新进临床”的良性循环中。

开门造车,掘金海外市场

海外市场是一片更宽阔的大海,所有的企业都想要游进去,交易合作授权就是其中一种途径。国内药企与海外企业授权合作既能在研发端实现优势互补、降低新药研发风险,又能在销售端借助国际大药企的销售网络。恒瑞医药近年来面临业绩下滑压力,除了自主创新药发力显然还不够,为了更好“补血”,恒瑞的BD火力全开,截至目前,今年已实现4项创新药海外授权。

今年2月,恒瑞将创新药EZH2抑制剂SHR2554有偿许可给美国Treeline Biosciences公司。Treeline已向恒瑞支付1100万美元首付款,并将向恒瑞支付最多6.95亿美元的开发及销售里程碑付款。

今年8月,恒瑞将创新药TSLP单抗SHR-1905注射液项目有偿许可给美国One Bio公司,按协议约定该公司向恒瑞支付首付款和近期里程碑付款2500万美元、研发及销售里程碑款累计可达10.25亿美元;

本月,恒瑞再度连续发起两项授权交易:10月8日恒瑞将HER1/HER2/HER4靶向药物马来酸吡 咯替尼片有偿许可给印度Dr. Reddy's,可收取300万美元的首付款,并有权收取最多1.525亿美元的销售里程碑款;10月17日,恒瑞将PD-1抑制剂卡瑞利珠单抗联合疗法治疗肝癌适应症有偿许可给美国Elevar Therapeutics,Elevar,将在达到一定累计净销售额后向恒瑞支付累计6亿美元的销售里程碑款,并在超过一定累计净销售额后额外付款,另有实际年净销售额20.5%的销售提成。

国内企业掌控海外市场研发商业化运营全流程,未来收益上限将进一步提高,当下,恒瑞的国际化在全面提速,为掘金海外市场铺网。

整体来说,在采集和反腐挫伤元气之后,恒瑞的这份成绩单还是比较让人满意的,随着研发管线逐渐进入收获期,叠加出海战略的推进,虽然离巅峰还有距离,但是强者归来只是时间的问题。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2024 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2024 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57