https://www.cphi.cn 2023-11-16 10:06 来源:药渡Daily 作者:赵言午

GLP-1的“战场”瞬息万变,就在礼来的替尔泊肽刚获美国FDA批准用于减重适应症后的第三天,诺和诺德在美国心脏协会(AHA)年度会议上公布了其有史以来开展的最大规模临床试验--司美格鲁肽心血管获益3期临床SELECT研究最新数据。

当礼来与诺和诺德激战正酣时,阿斯利康又以总金额高达20.1亿美元的代价,获得了诚益生物口服GLP-1受体激动剂ECC5004的中国以外全球地区所有适应症的开发和商业化独家权益。

「跨国巨头都在拼

辉瑞再“穷”也要保」

为了GLP-1,跨国药企巨头都在拼命,礼来、诺和诺德、阿斯利康、辉瑞.......

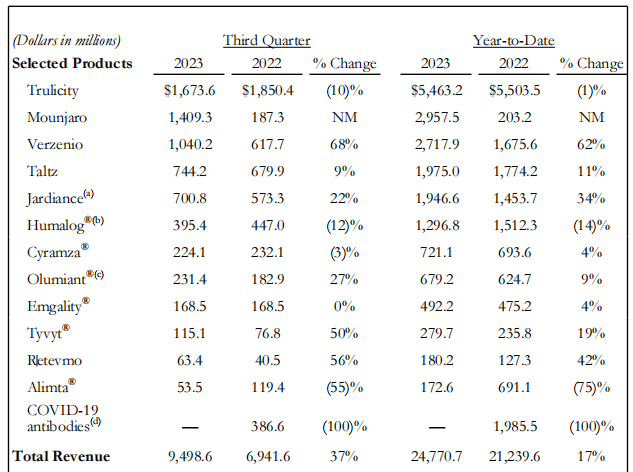

GLP-1产品一直是礼来的“当家花旦”,据礼来2023年Q3财报显示,替尔泊肽Q3营收14.09亿美元,而另一款GLP-1产品Trulicity在Q3营收16.74亿美元,两款GLP-1产品合计营收达30.83亿美元,占礼来Q3总营收(94.99亿美元)的32.46%。

值得注意的是,礼来Q3总营收中,有14.2亿美元来自奥氮平系列产品(Zyprexa)权利的出售,除去此笔收入,替尔泊肽和Trulicity的营收占比上升至38.16%。

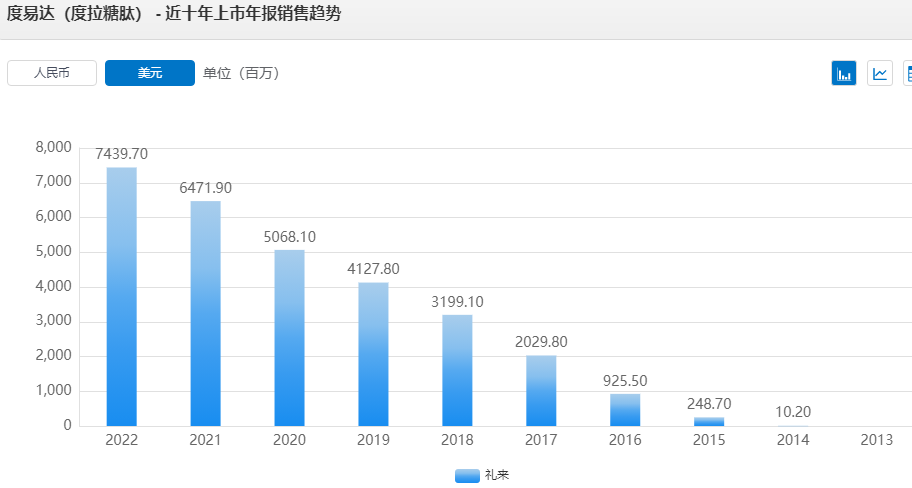

据药渡数据显示,Trulicity上市以来的市场表现持续处于上升通道,2022年达74.40亿美元,但在2023年由强转弱,Q3营收已出现10%的同比下滑,培育接力Trulicity的重磅产品成了礼来的头等大事。

内有Trulicity市场转弱之变,外有诺和诺德的强大“攻势”,礼来将“宝”重压在了替尔泊肽身上。替尔泊肽是全球第一款获批的GLP-1/GIP双靶点药物,在减重适应症获批之前,就已表现出不凡,2023年上半年销售额达15.48亿美元,挤进上半年全球销售额TOP50榜单,2023年Q3单季营收更是劲爆,直逼前两季度营收之和。

美国FDA此次批准替尔泊肽用于减重适应症,是基于SURMOUNT-1和SURMOUNT-2临床3期研究结果,但礼来还在继续“压榨”替尔泊肽减肥效果,意图打造最强减肥药。

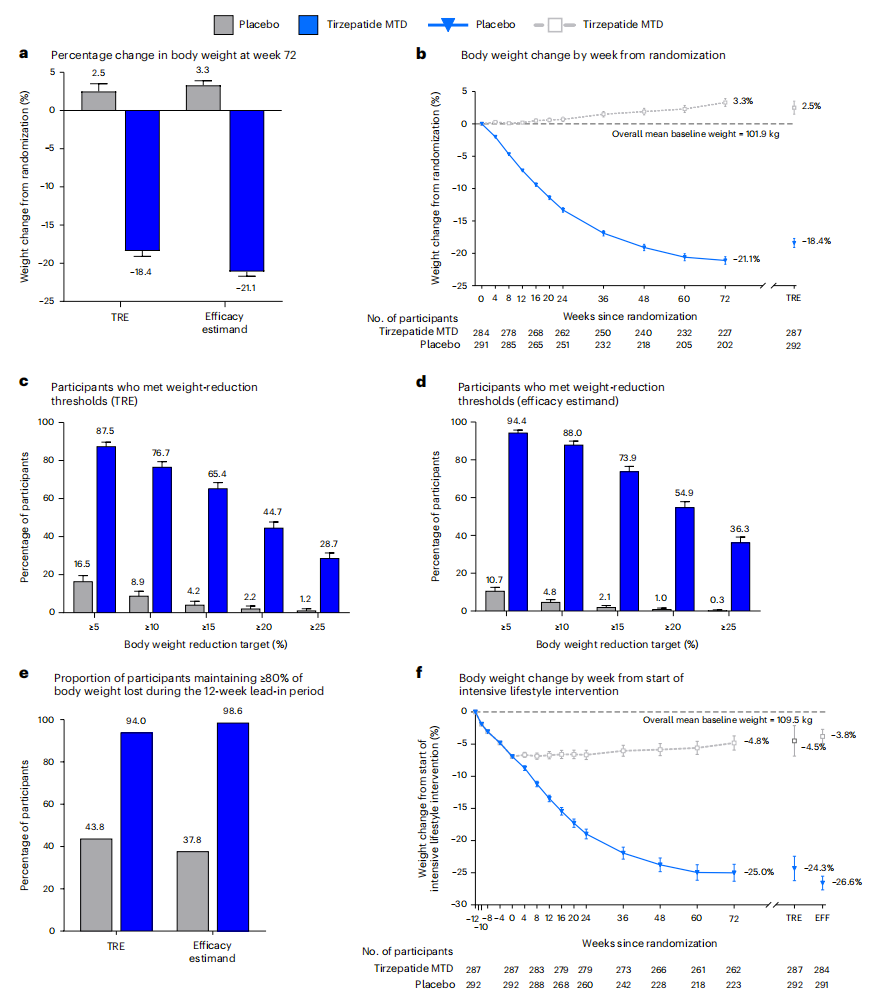

在开展的SURMOUNT-3临床3期研究中,采取了先生活干预,后治疗的方式进行,研究数据显示,806名肥胖或超重但无糖尿病的成年人,起始平均体重为109.5公斤,在为期12周的生活方式干预先导期结束时,有579名减轻5%及以上,平均减轻7.6公斤(6.9%)。此后,将他们随机分配至安慰剂组和治疗组,结果显示,72周替尔泊肽治疗后体重平均减轻21.1%,是目前在临床试验中实现的最 佳药物减肥效果。

诺和诺德在司美格鲁肽上降糖/减重的挖掘,随着口服版Rybelsus的获批已捉襟见肘,口服版Rybelsus在2019年9月获美国FDA批准用于2型糖尿病成人患者血糖控制,另据诺和诺德2023年5月公布的Rybelsus用于伴有一种或多种并发症的肥胖或超重成人患者减重的3a期OASIS 1研究数据显示,50mg组体重平均减少17.4%,安慰剂组为1.8%,89.2%接受50mg治疗患者在68周后减重≥5%,而安慰剂组为24.5%。

但面对礼来减重适应症的“亮剑”,扩大获益群体是诺和诺德为司美格鲁肽寻找的另一条出路。为此,诺和诺德也下了血本,SELECT试验是其有史以来进行的最大规模试验,招募了17604名有既往心血管疾病肥胖或超重患者,研究结果显示,与安慰剂相比,2.4mg能在长达五年的时间里将主要不良心血管事件(MACE)风险显著降低20%。

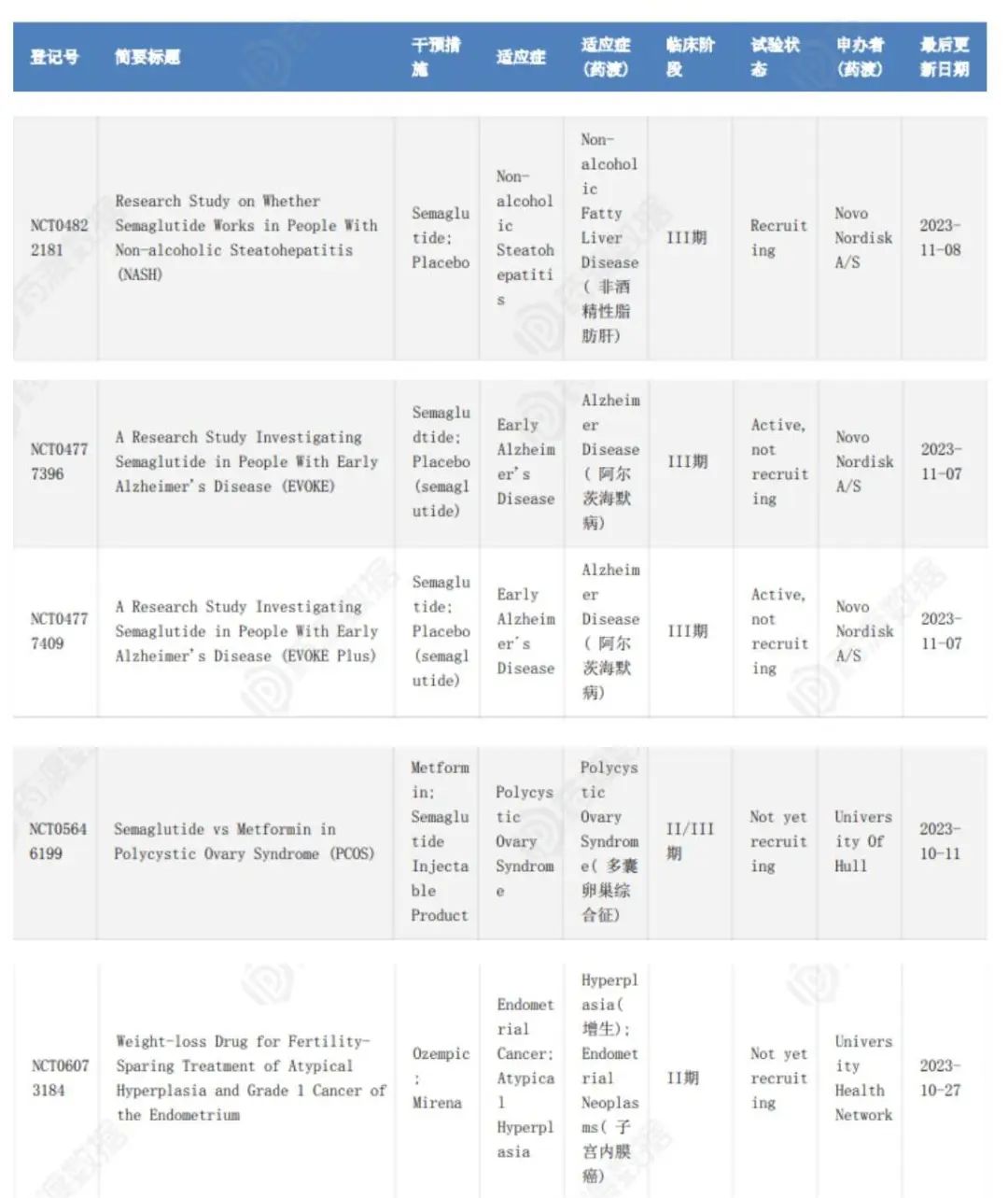

此外,诺和诺德还开展了司美格鲁肽治疗合并肾功能不全2型糖尿病和慢性肾病患者的3期临床FLOW试验,因疗效显著,达到预设标准,被提前终止。另据药渡数据显示,司美格鲁肽非酒精性脂肪肝、阿尔兹海默症和多囊卵巢综合征的临床进展已处于3期,子宫内膜癌也已推进至临床2期。

GLP-1的潜力高度,正被“礼诺”间的拼命“厮杀”不断刷新着,这也让阿斯利康有了不惜重金引进ECC5004的勇气,就连受新冠产品拖累的辉瑞,近期不得已实施了成本消减计划,且勒紧“裤腰带”过“苦”日子还不够,又宣布削减5个临床管线,但也舍不得对处于临床2期的口服小分子GLP-1药物Danuglipron下手。

「国产全产业链突破

最大市场对进口药说NO」

从仁会生物的贝那鲁肽于2016年12月在国内获批上市的那天,国产就敲开了GLP-1新药的“大门”。

在诺和诺德还未以“唯一用于减肥每周1次的GLP-1”、“第一款口服GLP-1”等标签带火GLP-1之前,国产GLP-1领域除了仁会生物荡起了一波涟漪外,就一直平静如画。

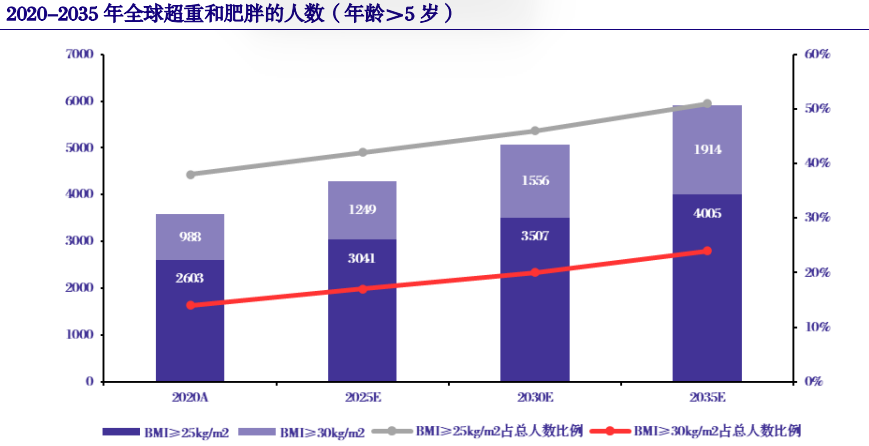

据世界肥胖联盟发布的《2023世界肥胖地图》中,针对全球超重或肥胖(BMI≥25)的测算数据显示,在年龄>5岁人群中,2020年全球肥胖或超重人数为26亿,2035年预计超过40亿,即从2020年的38%增至2035年的超50%,而肥胖(BMI≥30)的患病率将从2020年的14%升至2035年的24%,人数将达近20亿。

且预计中国到2035年,成年人肥胖(BMI≥30)率将达18%,虽然低于全球平均水平,但人口基数决定了数据的大小,《地图》预测的,到2035年,以67%比例成为全球成人肥胖率最高的国家--基里巴斯,也挑不起减肥药的大梁,据百度百科查询显示,截至2022年10月,基里巴斯人口总数为12万。

按照去年发布的中国人口数(14.12亿人)不再增加计算,到2035年,肥胖患者也达2.54亿人,也占12年后全球肥胖总数(近20亿)的近13%,当然,这还不包括超重群体。

庞大的超重/肥胖人群基数,叠加经济承受能力,中国俨然成为未来的最大减肥市场之一,“礼诺”也没有视而不见,均在加快抢占中国市场的步伐。

礼来为替尔泊肽专门开展了一项针对中国人的3期SURMOUNT-CN研究,据其于2023年10月,在欧洲糖尿病研究协会(EASD)第59届年会上发布的数据显示,210名肥胖(BMI≥28)或伴有至少一种合并症的超重(BMI≥24)中国患者,按1:1:1随机分至安慰剂组、10mg组和15mg组,第52周时,10mg组和15mg组平均体重分别降低14.4%和19.9%,安慰剂组为2.4%,平均腰围分别减少11.9cm和16.4cm,安慰剂为2.7cm,10mg组和15mg组体重减轻≥5%的比例分别为91.4%和92.7%,安慰剂组为29.4%,且未发现新的安全性信号。

像礼来一样早就瞄准中国市场的,当然也少不了诺和诺德,除之前已在国内获批了司美格鲁肽用于2型糖尿病患者血糖控制外,据药渡数据显示,司美格鲁肽在中国超重/肥胖临床试验均已处于3期阶段。

然而,国内GLP-1新药/仿制药在减重适应症上的快速进展,让进口药未来的国内市场略显迷茫,2023年7月,贝那鲁肽的肥胖/超重适应症获国家药监局批准,成为国产第一款降糖/减重双“属性”的GLP-1新药;2023年3月和7月,华东医药的利拉鲁肽生物类似药分别获国家药监局批准用于治疗成人2型糖尿病和肥胖或超重。

据华东医药公告显示,截至10月,利拉鲁肽已在国内几百家大型医院实现入院销售,院外市场合作开发的连锁药店也有近200家,且计划在年内完成3万家终端铺货单体药店目标。

此外,翰宇药业在几日前也签下“出海”大单,美国某大型药企向其采购约1.03亿元的利拉鲁肽(仿制药),据药渡数据显示,司美格鲁肽生物类似药进入临床阶段的国内药企已达11家,其中进展最快的为珠海联邦制药、丽珠集团和九源基因,均已进展至3期临床。

原料药方面也进展十分顺利,湃肽生物司美格鲁肽系列原料药2022年销售额已达1779.6万元,而翰宇药业在2023年9月也获得美国某药企2.19亿元的GLP-1多肽原料药“出海”大单。

且还有一大波进军原料药的企业正在加紧推进中,原料药的供给,新药的“截胡”,国产全产业链的突破,进口药在中国市场的胜算大大折扣。

「价格战开启

穹顶之下谁能度外」

药物的畅销与否,除了疗效,价格也是重要因素。礼来在替尔泊肽获批减重适应症的同时表示,将在年底以Zepbound为商品名,推出2.5mg、5mg、7.5mg、10mg、12.5mg、15mg等6种剂量,标价为1059.87美元,价格比同样用于减重的司美格鲁肽2.4mg注射液低约20%。

值得一提的是,礼来正在实施一项商业储蓄卡计划,拥有Zepbound商业保险的人可能有资格为1个月或3个月的处方支付低至25美元;拥有商业保险但未承保Zepbound的人可能有资格为1个月的Zepbound处方支付低至550美元,这比标价低约50%。

与司美格鲁肽头对头较量过的替尔泊肽,疗效叠加低价,将掀起GLP-1价格战的风暴。

然而,更高级别的价格战风暴还在后面。众所周知,因为肽类药物制造成本偏高,现有上市的GLP-1药物的价格自然就高,若不是减肥适应症的加持,GLP-1也不会有如今冲刺“药王”的资格。

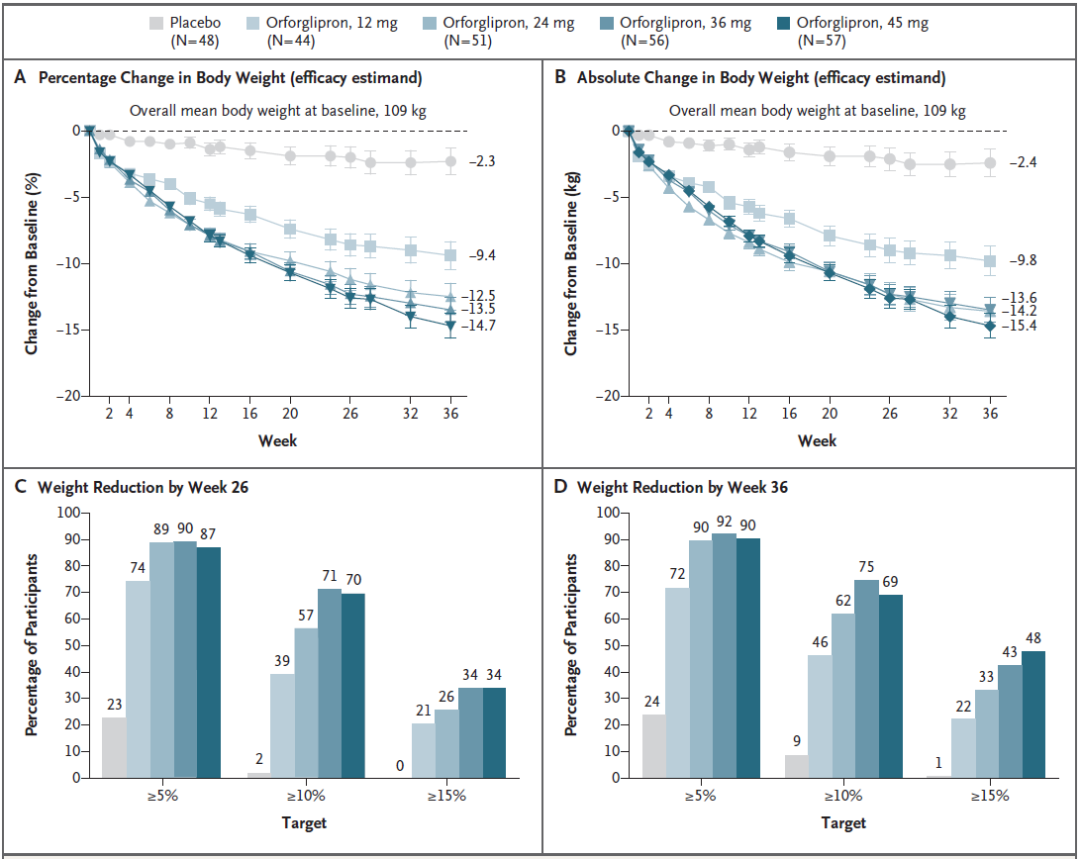

礼来管线中的Orforglipron是非肽类GLP-1受体激动剂,据Orforglipron用于减重的临床2期研究数据显示,在26周时,剂量组减重8.6%-12.6%,安慰剂组为2.0%;在36周时,剂量组减重9.4%至14.7%,对照组(安慰剂)为2.3%。

虽然Orforglipron对比替尔泊肽和司美格鲁肽,虽未显示出明显的疗效优势,但非肽类药物更容易被制造和包装成药片,这也意味着成本更低,礼来也在全力推进Orforglipron的临床研究,前不久已注册了直接比较Orforglipron与司美格鲁肽口服版在2型糖尿病和二甲双胍血糖控制不足的患者中的疗效和安全性的3期临床试验。

反观现在的GLP-1市场,拥有最强肽类GLP-1--司美格鲁肽的诺和诺德,产能已经是其最头疼的难题,不到半年内,两次巨额投资提升产能,2023年6月投资159亿丹麦克朗扩建位于丹麦Hiller?d的生产设施;2023年11月投资超420亿丹麦克朗扩建位于丹麦Kalundborg从原料药(API)的制造到包装生产设施。

而礼来也好不到哪去,在Q3财报中,礼来透露,间歇性地推迟了替尔泊肽的订单。因此,未来GLP-1市场的最大搅局者可能是非肽类GLP-1药物,礼来又一次走在了诺和诺德前面,“礼诺”对决也将不眠不休。

结语

跨国药企间的拼杀,能为大众带来疗效更佳的新药,能让他们产生内忧外患,其实最终受益的是患者,当然,每个药企在经营中,都会面临如此形势,毕竟,只有在如此环境下,才有更好的新药诞生,才能有更便宜的药惠及患者,所以,让内忧外患的暴风雨来的更猛烈些!

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030