https://www.cphi.cn 2023-11-13 13:21 来源:药渡Daily 作者:粽哥2025

创新药市场竞争,不是你打我,就是我打你。自免市场就是最好例子。

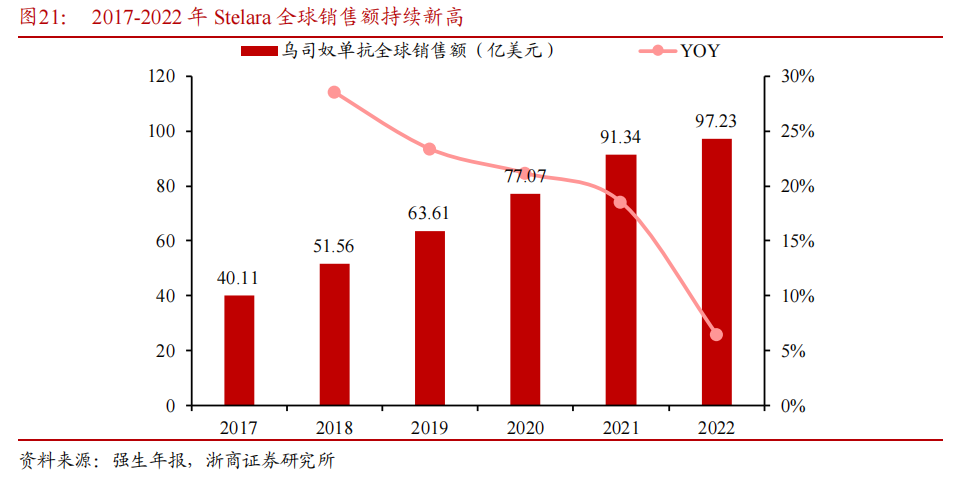

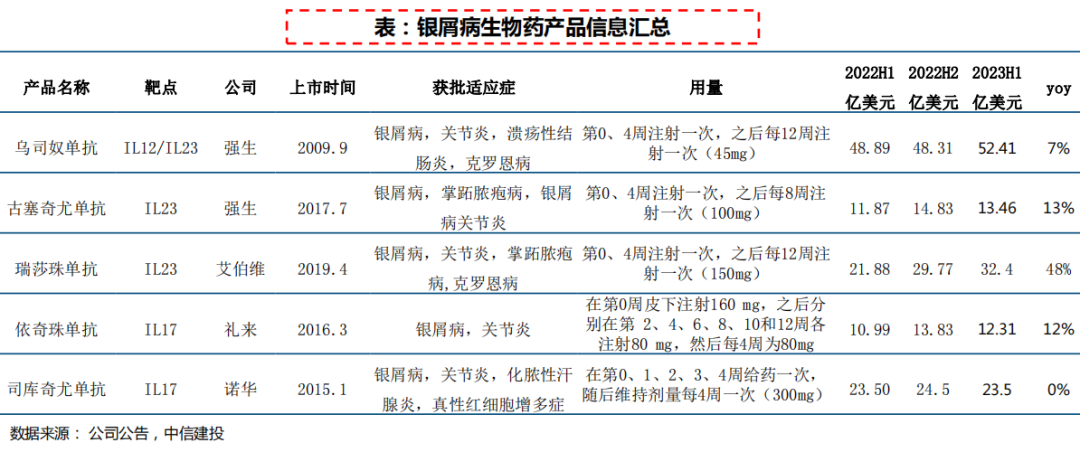

2023年前三季度,强生自免业务的“超级重磅炸 弹”乌司奴单抗大卖81.05亿美元,今年大概率能挤进百亿美元俱乐部。

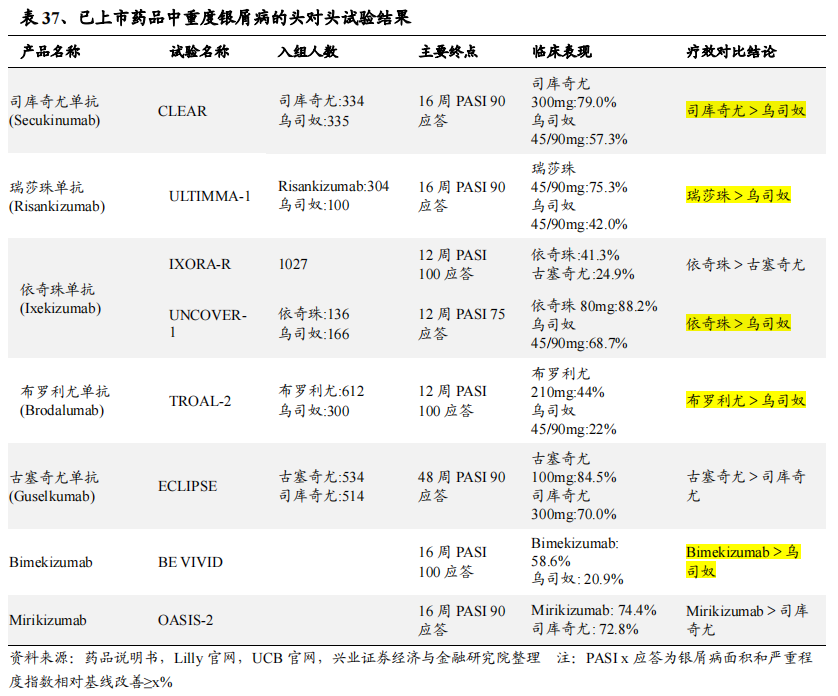

幸事背后,却阴云密布,不仅乌司奴单抗的专利悬崖到来,生物类似药的竞争即将打响,而且诺华、艾伯维、礼来等强劲竞争对手还在头对头试验中击败了乌司奴单抗。

更悲催的是,不仅乌司奴单抗的宝座不稳,强生的“下一张王牌”古塞奇尤单抗还没开始发育就遭受压制。

四面受敌之下,强生很是“头疼”。

01

国产生物类似药围猎乌司奴单抗

银屑病是常见的自身免疫性疾病,临床表现为局限或广泛分布的鳞屑性红斑或斑块,治疗困难,常罹患终身。根据2022年版《中国银屑病生物制剂治疗指南》,银屑病影响全球至少6000万人口,仅中国就有超650万人患病。

此前,银屑病的治疗主要为TNF-α抑制剂,成就了一代“药王”阿达木单抗(修美乐)。

可随着专利悬崖到期后,生物类似药蜂拥而至,修美乐的“药王”宝座已经不稳,2023年上半年销售额同比下滑25.5%。

在TNF-α抑制剂后,疗效更显著的IL-12/23抑制剂闪亮登场,乌司奴单抗(Stelara)便是其中最畅销的药物,在2009年获FDA批准治疗斑块银屑病后,又拓展了银屑病关节炎、克罗恩病、溃疡性结肠炎适应症,2022年全球销售额高达97.23亿美元,显示出强大的患者需求。

在中国,乌司奴单抗于2017年底获批上市,目前已获批中重度斑块状银屑病、中重度活动性克罗恩病患者等多项适应症,2022年销售额达到3.38亿元,同比增长924%。

面对庞大的市场蛋糕,国产药企早已垂涎欲滴,华东医药/荃信生物、百奥泰、石药集团/巨石生物都布局了生物类似药。

华东医药的HDM3001(QX001S)是全球首 个进入临床研究的乌司奴单抗生物类似药,而且上市申请已于2023年8月获得NMPA受理,用于治疗斑块状银屑病,有望打破原研药在国内市场的垄断地位。根据华创证券测算,该药品的销售峰值有望于2027年达到8.44亿元。

百奥泰开发的BAT2206紧随其后,正在开展治疗斑块状银屑病的全球III期临床研究,并计划于2023年至2024年期间开展向CDE、FDA、EMA申报BAT2206相关资料的工作。据2023年半年报显示,该药品的总投资规模预计为3.45亿元,目前已累计投入2.81亿元。

尽管尚未获批,百奥泰已经在全球多区域及地区开展了BAT2206的商业化进程:将美国市场的独占的产品商业化权益有偿许可给Hikma、将俄罗斯和其他独联体国家的独家分销和销售权授权给Pharmapark、将巴西市场的独家分销权及销售权授权给Biomm S.A.。

石药集团的SYSA1902,目前也在开展治疗中重度斑块性银屑病的III期临床试验。

除了生物类似药以外,康方生物还研发了依若奇单抗(AK101),作为国产靶向IL-12/IL-23进展最快的创新药,新药上市申请已于2023年8月获得CDE受理,用于治疗中重度斑块状银屑病。

02

竞争对手的“头对头”挑战

当前的强生可谓四面受敌,既要面临国产生物类似药的合击,又要面对诸多强劲竞争对手发起的“头对头”挑战。

据兴业证券研报显示,包括诺华的司库奇尤单抗、艾伯维的瑞莎珠单抗、礼来的依奇珠单抗、阿斯利康的布罗利尤单抗、优时比的比美吉珠单抗(Bimekizumab)等5款药物都在疗效上打败了乌司奴单抗。

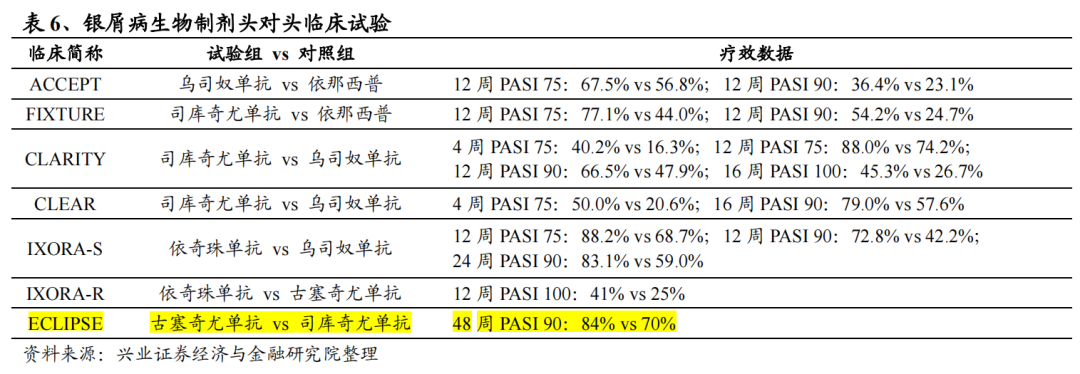

根据中重度斑块状银屑病的头对头临床研究,以PASI指标作为疗效标准,可以得出已上市Th17通路产品的基本疗效关系:依奇珠单抗>古塞奇尤单抗>司库奇尤单抗>乌司奴单抗,瑞莎珠单抗>乌司奴单抗,布罗利尤单抗>乌司奴单抗。

疗效上被击败,乌司奴单抗出现了增速放缓,2023年上半年销售收入仅比去年增长7%。

另一边,优异的疗效叠加出色的销售表现,让司库奇尤单抗和依奇珠单抗成为IL-17抑制剂领域的“双子星”。

其中,诺华的司库奇尤单抗是全球首 个获批上市的抗IL-17A单抗,于2015年获FDA批准上市,此后凭借5个适应症实现迅速放量,销售额从2.61亿美元飙升至2022年的47.88亿美元。

同为IL-17通路靶向药物的依奇珠单抗,于2016年获FDA批准上市,同样凭借4个适应症实现快速增长,销售额从2018年的9.38亿美元增长至2022年的24.82亿美元。

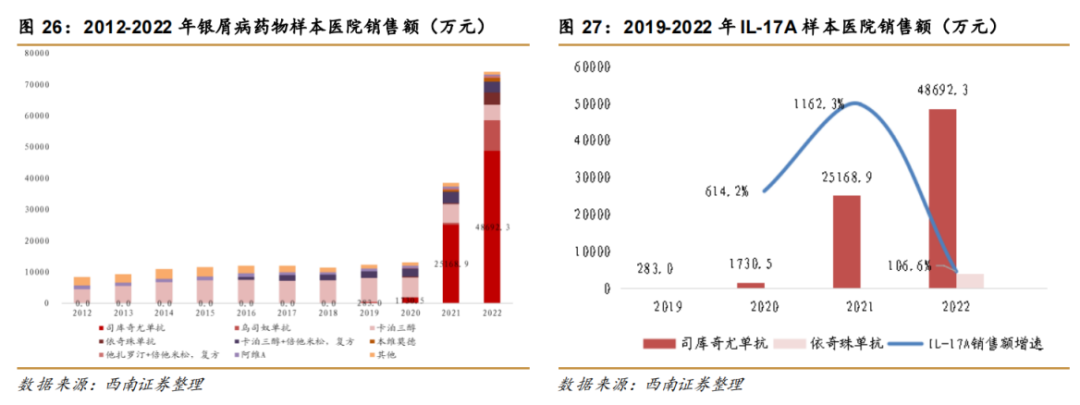

不仅如此,司库奇尤单抗还是国内银屑病生物制剂中放量最迅猛的:2019年4月在中国获批,次年在样本医院的销售额仅为1730.5万元,但2021年一跃提升至2.5亿元,不仅远远超过乌司奴单抗和依若奇单抗,而且占银屑病药物样本医院销售的比重超过65%,2022年销售额更是飙升至4.87亿元,一直遥遥领先。

03

强生的“下一张王牌”

左手打诺华,右手击艾伯维

正如开头所言,创新药市场的竞争,不是你打我,就是我打你。

欺负了小的,大的要出来。强生的乌司奴单抗虽然在头对头试验中被诺华的司库奇尤单抗击败,但另一款IL23产品古塞奇尤单抗却反过来击败了司库奇尤单抗,“报回一箭之仇”。

乌司奴单抗之所以疗效不及司库奇尤单抗,是由于靶向IL-23的p40亚基,导致靶向定位作用不够精准,而古塞奇尤单抗是强生研发的二代抑制剂,属于IL-23p19单抗,通过靶向IL-23独有的p19亚基,使得临床疗效和用药间隔均更优。

根据头对头III期临床试验(ECLIPSE研究)显示,古塞奇尤单抗组第48周时的PASI 90应答率显著高于司库奇尤单抗组(84% vs 70%,p<0.001)。此外,在依从性方面,司库奇尤单抗的患者需要一年给药16次,而古塞奇尤单抗一年只需给药6次,优势更为显著。

可以说,强生推出第二代抑制剂,既是为了捍卫其自免业务的市场领先地位,也是一场“与其被别人超越,不如自己超越自己”的“自我革命”。

从2023年上半年的销售数据看,IL-23抑制剂的增速比IL-17抑制剂稍胜一筹。

尽管古塞奇尤单抗的获批时间晚于司库奇尤单抗,但今年上半年却实现收入13.46亿美元,同比去年增长13%,而后者实现的收入与去年持平。此外,作为IL23抑制剂的古塞奇尤单抗,销售体量和增速还略高于礼来的IL17抑制剂依奇珠单抗。

不过,强生虽然打败了诺华,却未到松懈之时,因为还要与艾伯维的瑞莎珠单抗争夺IL-23抑制剂的“药王”之位。

与古塞奇尤单抗一样,瑞莎珠单抗也属于二代抑制剂,不仅临床疗效相当,而且依从性更高,一年只需用药4次,获批最晚却以恐怖的增速实现后来居上。

上市的第二年,瑞莎珠单抗就成为了年销超10亿美元的“黄金大单品”,2022年又以同比大幅增长78.3%实现销售额51.65亿美元,超过了司库奇尤单抗(47.88亿美元),2023年上半年更是以48%的增速大卖32.4亿美元,今年预计可达到80亿美元的体量,直逼强生的乌司奴单抗。

作为“药王”修美乐的继承者,艾伯维预计到2025年Skyrizi和Rinvoq合计收入将超过175亿美元,2027年将超过修美乐的峰值收入(210亿美元)。

如此看来,强生要想成功挑战曾经的“自免赛道王 者”艾伯维,还得努力加把劲。

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030