https://www.cphi.cn 2023-12-08 11:34 来源:药渡Daily 作者:粽哥2025

2023年A股医药行情“春暖花开”,截至12月5日收盘,科创板共有5家药企年内涨幅超过100%,其中迈威生物以涨幅105.2%位列第四,仅次于百利天恒(317.36%)、首药控股(135.54%)和艾力斯(112.91%)。

为何迈威生物尚未实现盈利,却获得资本市场认可?这主要得益于今年以来业绩暴增、核心产品频频出海。

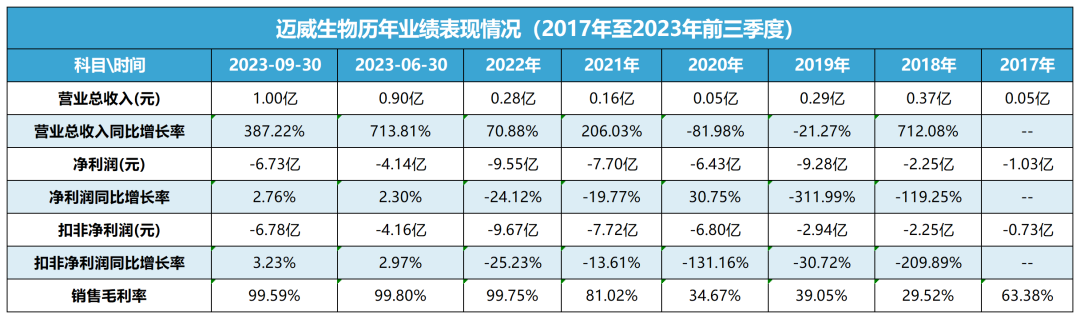

前三季度营收大增387%,账上现金达18亿元

Biotech实现扭亏为盈的最优方法,在于推进产品的研发和商业化进程。

按照迈威生物的战略,除了两款已获批上市的生物类似药产品以外,还通过三个方面获得现金流收益:未来三年陆续上市的第二梯队产品、创新品种的海外授权,以及通过相对成熟品种的新兴市场推广获得海外销售收入。

现阶段,迈威生物的收入主要来自创新品种对外授权,以及阿达木单抗(9MW0113)和地舒单抗(9MW0311)两款生物类似药产品。

9MW0113是迈威和君实生物合作开发的TNF-α单抗,为国内第6款获批的阿达木单抗生物类似药,目前已获批原研药全部8项适应症;9MW0311(迈利舒)为抗RANKL单抗,是原研地舒单抗Prolia(普罗力)的生物类似药,于2023年3月获NMPA批准上市,用于骨折高风险的绝经后妇女的骨质疏松症。

其中,迈利舒是公司继2022年11月博安生物的博优倍之后,全球第2款获批上市的普罗力生物类似药,先发优势显著。

2023年上半年,迈威生物实现总营收8996.14万元,主要来自技术服务收入,相较上年同期增加7890.71万元,同比暴增7倍,主要系子公司迈威(美国)就9MW3011项目与美国DISC MEDICINE,INC.达成独家许可协议于本期确认收入金额较高,以及仅上市几个月的迈利舒,实现药品销售收入1391.65万元。

9MW3011是除迈利舒以外的另一款代谢疾病管线,针对β-地中海贫血、真性红细胞增多症等与铁稳态相关的多种罕见病的疾病,由公司位于美国的San Diego创新研发中心自研的抗TMPRSS6单抗,目前正在开展I期临床试验。

2023年1月,迈威生物将9MW3011除大中华区和东南亚以外的权益授予美国DISC,可获得合计最高达4.125亿美元的首付款及里程碑付款。得益于上半年收到DISC支付的1000万美元首付款,使得公司营收实现大幅增长。

2023年前三季度,迈威生物实现营业收入9951.14万元,同比增长387.22%,账上总现金达到18.06亿元。

往长远看,由于国内已获批7款阿达木单抗生物类似药,市场竞争较为激烈,9MW0113的未来业绩增长点主要来自海外市场。

相较之下,地舒单抗的市场前景较好,目前获批竞品不多,9MW0311有望通过拓展新适应症(增加男性患者等)和海外市场获得可观的收入。

毕竟,2022年原研药Prolia实现销售额高达36.28亿美元,同比增长12%。再加上,弗若斯特沙利文预计,2030年用于骨质疏松症的地舒单抗在中国的市场规模将达到66亿元,意味着还有很大的市场提升空间。

核心产品频频出海,带来哪些启示?

对于现阶段的Biotech来说,出海已经成为了一种重要的趋势。

更何况生物类似药市场竞争激烈,海外市场已是迈威生物必须拿下的重要阵地。

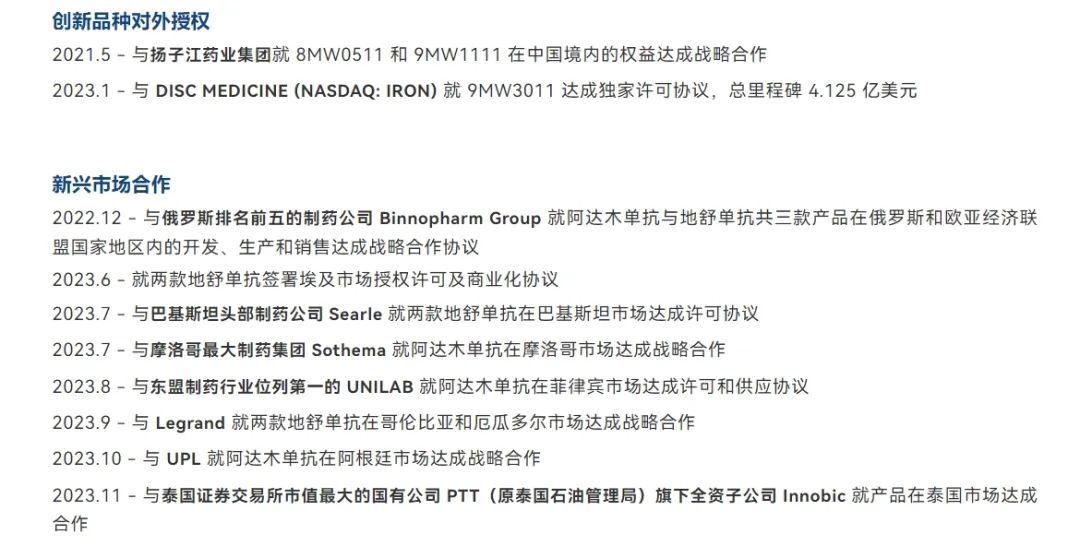

目前,通过积极推动创新生物药对外授权,迈威已经完成覆盖海外市场数十个国家的正式协议或框架协议的签署,推动核心产品阿达木单抗(9MW0113)和地舒单抗(9MW0311)在新兴市场的注册与商业化。

自2022年以来,迈威生物就两款核心产品达成了多项新兴市场合作,尤其2023年下半年频频出海,且合作伙伴涉及多家实力强劲的知名药企。

2022年12月,与俄罗斯排名前五的制药公司Binnopharm Group就阿达木单抗与地舒单抗共三款产品在俄罗斯和欧亚经济联盟国家地区内的开发、生产和销售达成战略合作协议。

2023年6月,就两款地舒单抗签署埃及市场授权许可及商业化协议。

2023年7月,与巴基斯坦头部制药公司Searle就两款地舒单抗在巴基斯坦市场达成许可协议。

2023年8月,与东盟制药行业位列第一的UNILAB就阿达木单抗在菲律宾市场达成许可和供应协议。

2023年9月,与Legrand就两款地舒单抗在哥伦比亚和厄瓜多尔市场达成战略合作。

2023年10月,与UPL就阿达木单抗在阿根廷市场达成战略合作。

2023年11月,与泰国证券交易所市值最大的国有公司 PTT(原泰国石油 管理局)旗下全资子公司Innobic就产品在泰国市场达成合作。

例如,阿达木单抗(9MW0113)海外市场的商业化推广,就涉及巴基斯坦、摩洛哥、菲律宾3个国家,并已向印尼、埃及递交上市申请。

值得一提的是,目前针对8MW0511、9MW1111、9MW3011等临床开发阶段的品种已完成签署多份对外技术许可合作协议,协议金额累计35.6亿元人民币并可获得产品上市后的销售收益分成。

对比国内Biotech面临的出海难题,迈威生物能在短短半年将生物类似药频频出海,或许能带来一些启示。

10个创新品种在研,差异化创新潜力凸显

从深层次看,迈威生物之所以未能实现盈利,主要在于连续多年投入高额研发费用。2020年至2023年上半年,研发费用分别达到5.81亿元、6.22亿元、7.59亿元和3.4亿元。

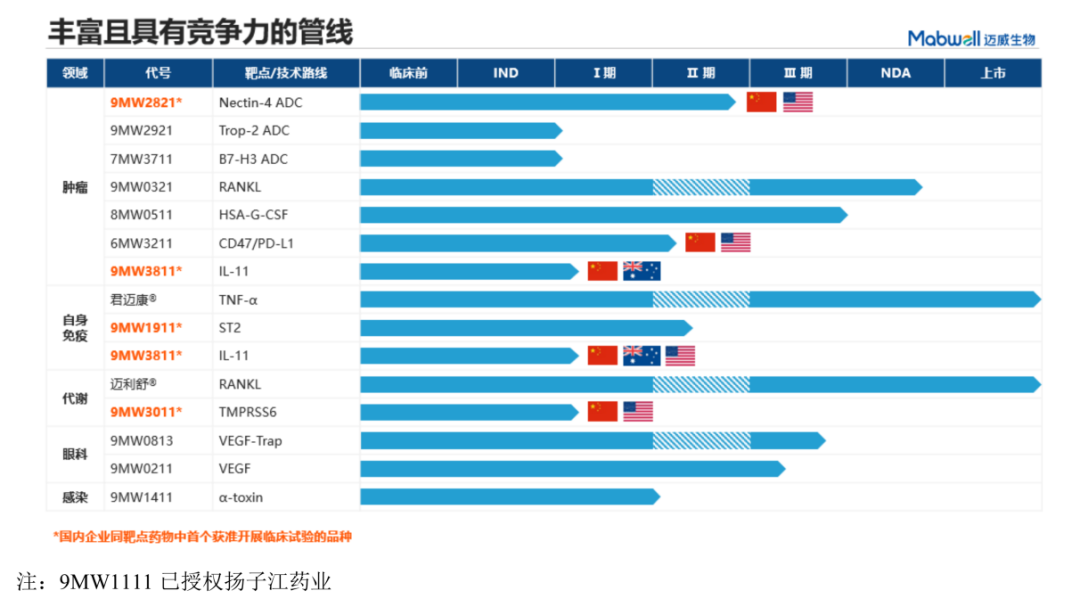

基于此,迈威生物建立了丰富且具有竞争力的管线,覆盖肿瘤、自身免疫、代谢、眼科、感染等规模大及增长速度快的治疗领域。

目前,迈威共有14个品种处于不同阶段,包括10个创新品种和4个生物类似药,其中2个品种上市,1个品种药品上市许可申请已获受理,1个品种处于提交上市申请准备阶段,2个品种处于关键注册临床试验阶段。

从研发进度看,迈威自研的安加维(地舒单抗)生物类似药9MW0321(商品名:迈卫健,肿瘤骨转移领域),已提交上市申请,适应症为实体肿瘤骨转移和多发性骨髓瘤、骨巨细胞瘤。由于全球范围内尚未有生物类似药上市,9MW0321处于国内第一梯队,先发优势明显。

另外,新一代长效G-CSF(高活性改构细胞因子)8MW0511已完成III期临床研究,正在推进上市申请准备工作,成年非髓性恶性肿瘤患者在接受容易引起发热性 中性粒细胞减少症的骨髓抑制性抗癌药物治疗时,使用本品降低以发热性 中性粒细胞减少症为表现的感染发生率。

早在2021年5月,迈威生物就与扬子江药业集团就8MW0511和9MW1111在中国境内的权益达成战略合作。截至2023年半年报披露日,迈威已经收到合作客户支付的合计款项1.636亿元。

差异化的ADC管线,是迈威生物未来业绩增长的重要着力点。

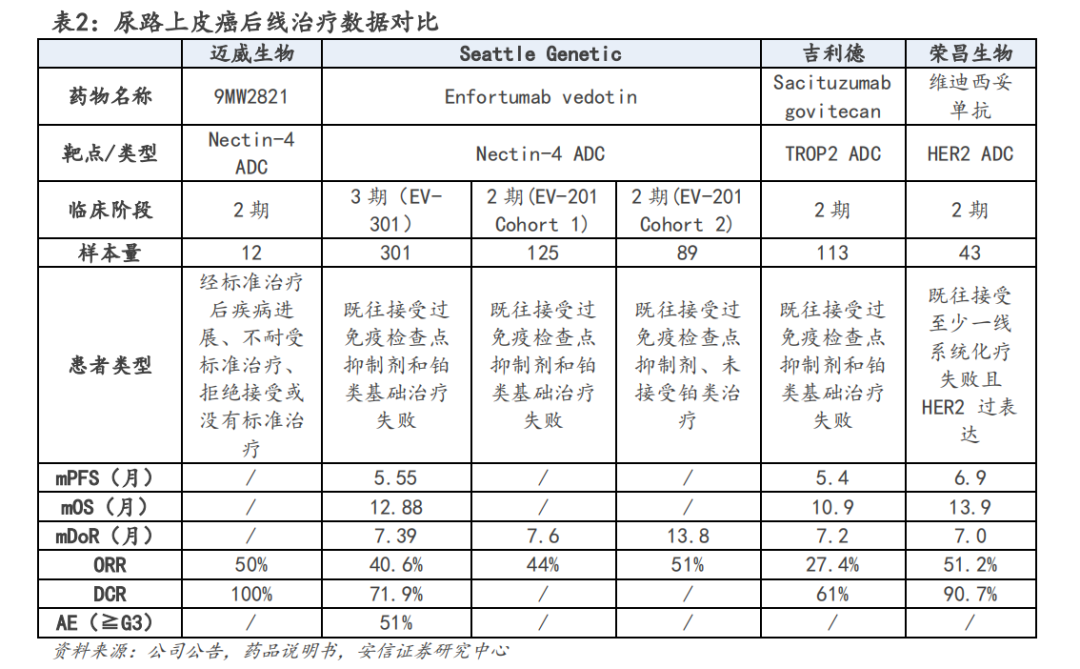

目前,迈威已经基于自研的新一代ADC定点偶联技术平台IDDCTM布局了三款ADC创新产品,包括9MW2821(Nectin-4 ADC)、9MW2921(Trop-2 ADC)和7MW3711(B7-H3 ADC)。其中,9MW2821全球进度排位第二,针对尿路上皮癌、宫颈癌、前列腺癌、乳腺癌、非小细胞肺癌等多种适应症,其中尿路上皮癌二三线疗法的III期临床已处于准备阶段。

从竞争格局看,Nectin-4 ADC和Trop-2 ADC全球均仅有一款药物获批上市;而且,全球尚无B7-H3 ADC获批上市,布局者也较少,在研管线也多处于临床早期阶段,市场竞争尚不充分。

除此以外,迈威生物还在多个疾病领域布局了多款具备先发优势的新药管线。

例如,在肿瘤领域布局了针对晚期实体瘤的CD47/PD-L1双抗6MW3211、国内首家进入临床的IL-11单抗9MW3811(全球进度处于第一梯队);在自免领域布局了国内企业首 个进入临床阶段的ST2单抗9MW1911(全球排位第二梯队),开发的适应症包括哮喘、慢性阻塞性肺疾病(每4周给药一次)和特应性皮炎等。

另外,迈威在眼科领域布局的阿柏西普(艾力雅)生物类似药9MW0813已处于III期临床,重组抗VEGF人源化单抗9MW0211已处于II/III期临床;在感染领域,布局了靶向α-toxin的9MW1411。

结语

可以看到,目前贡献迈威生物营收的主要来自创新品种的技术服务收入,同时也在加速推进商业化产品的全球出海。

后续管线方面,公司预计第二梯队产品(9MW0321、8MW0511、9MW0813等)将在2023年至2026年之间陆续上市。这意味着,短期内公司的产品销售收入仍以生物类似药为主。

这主要与迈威生物布局差异化的创新药管线战略有关:一方面避免了激烈的同质化竞争,另一方面可以有充裕的时间通过生物类似药的收入反哺新药研发。

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030