https://www.cphi.cn 2024-02-06 13:55 来源:药智头条 作者:赵言午

医药行业主营业务逐渐回归正常,非经常性营收逐渐被稀释,时值2023年业绩预告公布阶段,不同心情之下却是纷争再起。

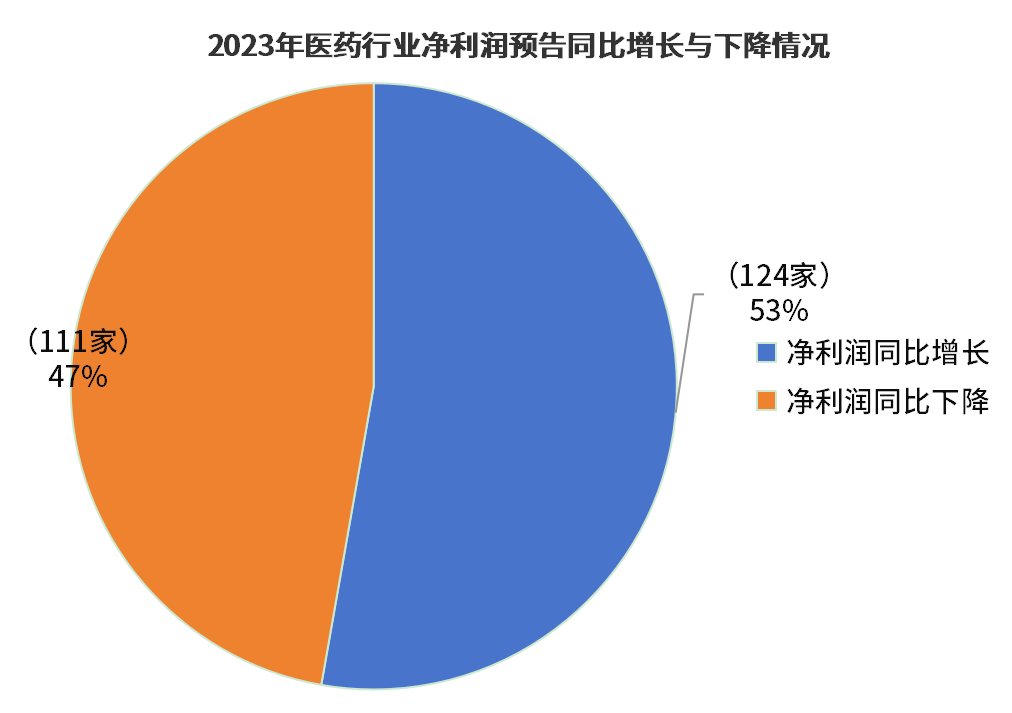

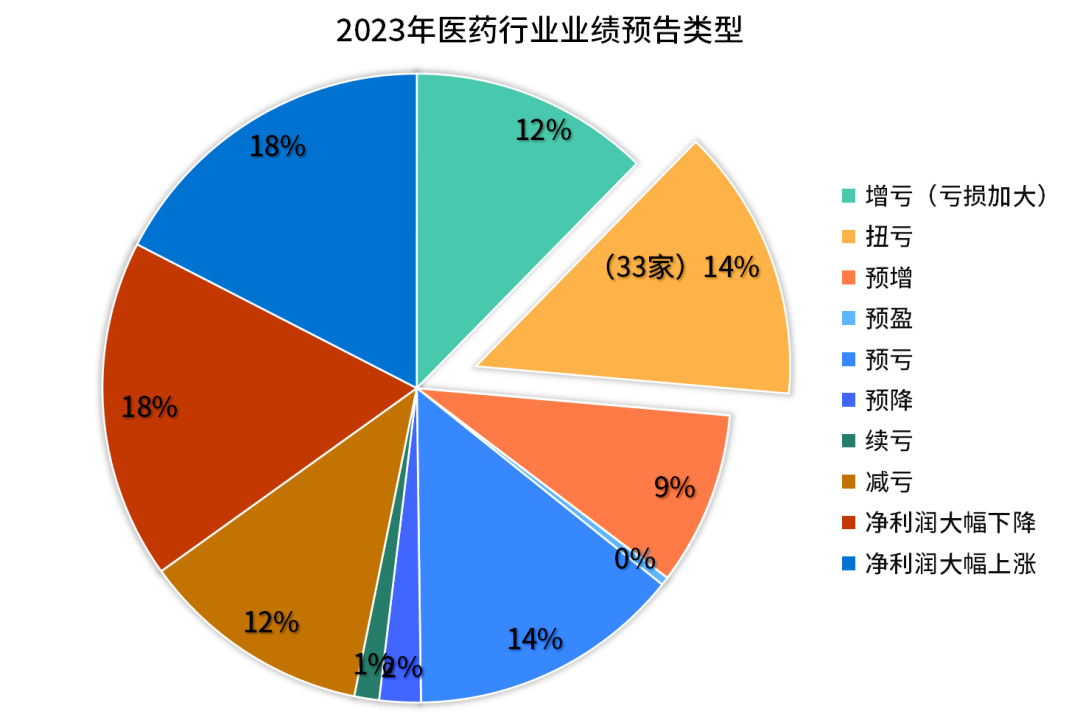

据同花顺问财网显示,截至2024年1月31日,业内已有超235家药企发布了去年业绩预告,有124企业预告净利润同比上涨,111家企业预告净利润同比下降,整体呈现轻度上升趋势;另外,细分之下,上涨企业中有33家药企扭亏为盈,41家药企净利润大幅上涨,也侧面说明行业整体上行的趋势。

数据来源:同花顺问财网

另外,更值得注意的是,制药型企业中包括华润三九、华东医药、科伦药业等制药企业,暂居了目前2023年净利润(中值)TOP10榜单,风采卓然。

2023年净利润(中值)TOP10榜单

数据来源:同花顺问财网

但净利润(中值)TOP10药企在欢喜的背后,期间又经历了怎样的酸甜苦辣咸?又有怎样的背后故事,却总是不为人知。

中药再显神威

华润系成大赢家

在目前的2023年净利润(中值)TOP10药企中,中药企业最多,有华润三九、同仁堂、天士力、东阿阿胶4家,净利润(中值)分别为29.42亿、16.18亿、12.22亿和11.30亿,无不彰显近年来中药领域的强悍。

值得一提的是,天士力2022年亏损2.67亿,是TOP10中唯一的2022年亏损药企,但在2023年不仅扭亏为盈,且盈利达12.22亿,成为TOP10药企中最显眼的“仔”。

两害相权取其轻的抉择,作为老牌中药企业的天士力,在2019年创下营收最高纪录(189.98亿)之后,就走上了下坡路,2020年至2022年营收下滑严重,分别为135.76亿、75.92亿和85.93亿。

图片来源:招商证券

2020年成为天士力业绩转折年背后的原因,是因其在2020年8月处置了天士营销股权,导致医药商业板块收入下滑43.99%。医药商业是天士力业绩的最重要支撑,据其2019年报显示,医药商业营收为127.17亿,占主营业务总营收的67.17%,但在这一年,天士力医药工业营收同比下滑12.79%,值得注意的是,医药工业营业成本同比降低9.59%,而医药商业营业成本却上涨18.01%。

近年来,受国家层面对中药行业的传承创新支持,中药研发热情高涨,加之天士力一心向化药和生物药进军的步伐,让其毅然在制药和售药上选择了前者,2023年又继续向医药商业“开刀”,拟将天士力大药房90%股权和平嘉大药房60%股权出售给漱玉平民,但因交易双方未达成一致意见而终止。

对医药商业业务剥离不顺,并未影响天士力利用中药、化药和生物药协同发展优势进行创新药物的战略布局进程,据其2023半年报显示,研发管线产品布局达95款,其中,中药26款,化药57款,生物药12款。

华润系称雄,从中药开始。4家入榜的中药企业,华润系就占2家,分别为华润三九和东阿阿胶。

华润的前身为联和行,在1938年成立之初,就与医药打交道,采购药品和纱布绷带等医用物资,是党赋予其秘密使命之一,1948年更名为华润后,药品及医疗器械商业仍是主业之一,2004年,通过组建华润东阿阿胶,间接控股东阿阿胶,正式踏入制药领域。

然而,华润在中药行业的进击路上一直未停止,除了之后又将三九医药和江中药业纳入旗下外,2022年底,又通过旗下华润三九向华立医药和华立集团合计购买昆药集团28%股份,成为控股股东。

昆药集团的“昆中药1381”品牌至今已有642年历史,曾获吉尼斯世界纪录“Oldest operating pharmaceutical business”(全球最古老的制药企业),是中国五大中药老字号之一,据昆药集团2022年报显示,其8款主要产品中,有6款为中药。

通过华润三九与昆药集团的协同融合,华润系在中药领域的地位进一步提升,华润三九2023业绩的增长,在很大程度上取决于昆药集团对其盈利能力的推动提升,而双方正合作搭建三七产业链创新平台,以实现新的战略目标。

值得一提的是,华润系在2021年入主了博雅生物,这又牵扯出了另一位故事主角。

血制品“江湖”纷争再起

“老大”迎来新主人

上海莱士虽以18.35亿的净利润(中值)挤入TOP10药企,但同比却下滑了2.50%,据招商证券根据2023年上半年业绩统计,无论是净利润,还是总营收,上海莱士都是血制品行业的“老大”,但在2023年,净利润初显停滞,而行业其他“人”却在不断自我革命,欲与“老大”一争高下。

血制品行业营收与净利润排名情况

图片来源:招商证券

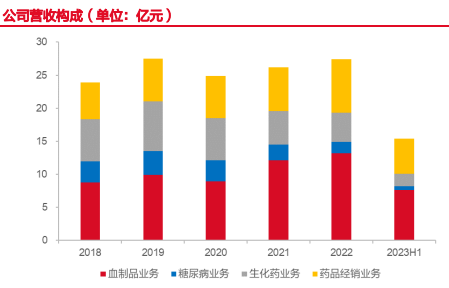

“老三”奋起直追,华润在2021年入主博雅生物后,就对其非血制品业务做出了剥离计划,截至目前,博雅生物旗下复大医药75%股权已转让至华润医商,天安药业89.68%股权已转让至华润双鹤,且其它非血制品业务也将陆续被剥离。

华润对博雅生物聚焦主业的改革已见成效,从血制品业务收益比重来看,2021年以来明显持续提升,2023年上半年,博雅生物血制品业务营收7.62亿元,净利润5.52亿元(含子公司分红2.52亿元),分别同比增长10.03%和124.50%。

2018-2023H1博雅生物营收构成

图片来源:东海证券

“老二”强强联合,天坛生物和卫光生物同为国药集团旗下,其中,卫光生物是由国药集团旗下的中国生物在2023年通过与光明国资局设立合资公司而来。

本就靠天坛生物踏足血制品领域的国药集团,何必大费周章再将卫光生物纳入旗下,且从业绩上看,卫光生物在天坛生物面前不值一提,此外,两家的产品也高度重合,主要产品均为人血清白蛋白、免疫球蛋白和凝血因子,收购卫光生物,也明显出现了同业竞争问题,难免受到监管部门的质疑声。

值得一提的是,卫光生物的背后还有另一个国药集团的“影子”,据其2023年Q3季报显示,武汉研究所持有其7.25%股份,而武汉研究所同样隶属于中国生物。

武汉研究所在疫苗领域也算得上一霸,在新冠疫情“战役”中获得全球首 个新冠灭活疫苗临床批件,此外,还有肠道病毒71型灭活疫苗(Vero细胞)、乙型脑炎 减毒活疫苗、吸附无细胞百白破 联合疫苗、四价流感病毒 裂解疫苗、伤寒Vi 多糖疫苗、吸附破伤风 疫苗、A群脑膜炎球菌 多糖疫苗、钩端 螺旋体疫苗、吸附白喉破伤风 联合疫苗等多款疫苗产品。

国药集团在IPO上颇有建树,但在疫苗领域略显遗憾,人用疫苗缺席A股。笔者大胆分析预测,国药集团在未来解决收购卫光生物而产生的同业竞争问题时,是否可能将疫苗业务注入卫光生物,再将卫光生物血制品业务整合至天坛生物旗下,这样似乎可以解释国药集团大费周章入主卫光生物的疑问,不仅天坛生物有了不甘于“千年老二”的实力,疫苗业务业能顺利IPO。

当然,上海莱士也并未居安不思危,2023年11月,上海莱士启动了对广西冠峰95%股权的收购事项,收购金额达4.81亿,更让人意想不到的是,海尔集团旗下海盈康将以125亿收购上海莱士股份,据上海莱士在2024年1月23日的公告显示,交易完成后,海尔集团将控制上海莱士26.58%股份,成为其实际控制人。

看似专注于家电领域的海尔集团,其实旗下的海尔生物和盈康生命均涉足血液 制品产业链,华润、国药和海尔的纷纷布局,血制品领域又将掀起一场“江湖”纷争。

“新冠”包袱落地

疫苗企业有喜有愁

因新冠兴,因新冠衰,是疫苗企业普遍的写照,万泰生物作为暂居净利润(中值)TOP10的唯一一家疫苗企业,2023年预告净利润(中值)为12.75亿,同比下滑73.07%,如此程度的业绩减少,对于任何一家企业来说,都是伤心事。

不过,从“乘坐”上新冠疫情业绩“过山车”的那一刻起,就注定了要背上新冠的“包袱”,据万泰生物2023年业绩预告显示,新冠诊断相关收入同比下降约12亿,与新冠疫苗相关研发投入、专用原料及成品、生产专用设备等资产减值事项对其利润下滑影响约4亿以上。

愁的并非新冠产品,其实新冠“包袱”的卸下,对于疫苗企业来说未必是坏事,早卸下早解脱,并不值得忧愁,万泰生物也是一样。真正让其忧愁的是,2价HPV疫苗受9价HPV疫苗扩龄以及市场竞争等影响,收入同比下降约42亿元,导致疫苗板块收入及利润出现大幅下降。

万泰生物的2价HPV疫苗是国产首 个、全球第4个获批上市的HPV疫苗,2020年5月,在国内正式上市销售,时间仅过去三年,带有打破进口垄断光环的产品,在市场上就出现颓势,不得不令人感到惋惜。

好在靠HPV疫苗在行业进阶的万泰生物,并未止步于2价疫苗,据其2023半年报显示,9价HPV疫苗已处于临床3期阶段,据与佳达修9的头对头临床试验显示,免疫原性与佳达修9相当,并具有良好的耐受性,而其也正在研发更具市场竞争力的第三代HPV疫苗,后续产品能否维持其在HPV疫苗领域的技术优势与产品优势仍有很大看点。

打造重磅产品才是硬道理,新冠“包袱”落地时间比万泰生物更早的康泰生物,2022年因新冠产品减少净利润8.16亿,直接导致其当年亏损1.33亿,到了2023年,康泰生物“满血复活”,预告净利润(中值)为9.0亿,主要得利于常规疫苗收入同比增长不低于16%。

值得一提的是,在新冠产品拖累业绩的2022年,康泰生物常规疫苗收入也显著增长,营收为29.46亿,同比增长85.39%。

万泰生物在研管线除了HPV疫苗外,还有20价肺炎疫苗、重组带状疱疹疫苗、重组3价轮状疫苗以及冻干水痘减毒 活疫苗、新型冻干水痘减毒 活疫苗(VZV7D)和4价肠道病毒灭活疫苗,新冠“包袱”终落地的万泰生物,是时候尽快回归平常心,用重磅产品再“说话”。

小 结

每个药企业绩的变化都能讲述一段行业背后的故事,例如康龙化成也不例外,但其讲述更多的却是行业未来的故事,1月26日,业内流传美国拟出台《生物安全法案》,导致CXO板块股价集体下跌,药明康德更是闪崩跌停,康龙化成股价至此也已跌去16.53%。

国产制药业在全球虽已站稳脚跟,但“对手”不会放任其发展,未来的路仍然是曲折的,但相信一定是前行!

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030