https://www.cphi.cn 2024-03-13 13:20 来源:药渡仿制 作者:黄仲平

普洛药业今年的成绩单来得比往年要更早一些,或许是源于丰收的喜悦。作为一家原料药龙头企业,其发展方向、战略选择在行业内都起着标杆的作用。在原料药这个周期属性非常强的行业中,普洛药业历年来总营收始终保持稳步增长,总营收突破百亿大关,已不是首次。在全球需求萎缩的大环境下,普洛药业是怎么走得这么稳定,十分值得研究。

抢攻CDMO

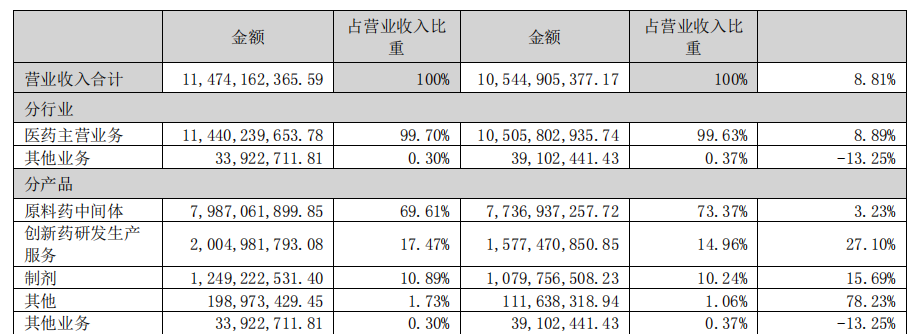

3月7日晚间,普洛药业发布最新年报,2023年,其总营收达114.74亿元,同比增长8.81%;净利润10.55亿元,增长6.69%;归母扣非净利润10.26亿元,增长22.73%。

其中,原料药中间体业务实现销售收入79.87亿元,同比增长3.23%;CDMO收入20.05亿元,增长27.10%;制剂收入12.49亿元,增长15.69%。

普洛药业营收数据

图片来源:2023年年报

“原料药+CDMO”是诸多原料药企业的转型标配,作为“先行者”,普洛药业已然成功。

在“做强CDMO”的战略下,2023年,普洛药业CDMO报价项目905个,同比增长10%;进行中项目736个,增长40%。其中,商业化阶段项目285个,包括人用药项目200个,兽药项目46个,其他项目39个;研发阶段项目451个,增长51%。

另外,普洛药业还在持续推进从“起始原料药+注册中间体”到“起始原料药+注册中间体+API+制剂”的业务转型升级。2023年,API项目总共82个,增长49%;其中18个已经进入商业化阶段,10个正在验证阶段,还有54个API项目处于研发阶段。

随着CDMO新研发大楼、CDMO多功能中试车间等一系列研发、生产项目建成投用,普洛药业的CDMO业务综合竞争力显著增强。在横店本部、上海浦东和美国波士顿均设有研发中心,CDMO总研发人员已超过500人。

CDMO整体已形成“化学合成+生物发酵”双轮驱动,“流体化学、合成生物学与酶催化、晶体与粉体”三个工程技术平台能力进一步增强,多肽技术平台也已投入使用;另外,PROTAC、ADC等技术平台也在建设中并在部分提供服务。

最近几年,越来越多的原料药企正在“原料药+CDMO”路上转型,至少包括九洲药业、普洛药业、诺泰生物、海普瑞、美诺华等10余家上市公司。

但整体环境下的CDMO形势已经发生变化,2024年1月,全球CDMO巨头龙沙(Lonza)决定关闭其位于中国广州开发区新知识城的生物技术工厂,而此前龙沙刚刚宣布关闭其位于美国加州的哺乳动物临床生产工厂,裁员218人。对于关闭广州工厂的原因,龙沙解释称“接不到单”。

全球CDMO龙头的状况尚且如此,小型CDMO的日子就更不好过了。

国内CDMO也发生了深刻的变化。产能过剩危机开始来袭,巨头们在全球扩充产能,国内创新药繁荣下Biotech急功近利建设了大量的工厂,集采影响下的仿制药企也在寻求往上游转型。

各种因素叠加之下,我们看到目前国内CDMO正处于一片鱼龙混杂的局面。

在凯莱英、博腾股份这些专业选手之外,部分原为甲方的Biotech,为增加现金流,也创办了CDMO子公司,或以原公司主体承接CDMO业务,包括桂林三金子公司白帆生物、创胜集团子公司奕安济世、信达生物子公司夏尔巴生物、复宏汉霖旗下子公司安腾瑞霖、三生国健子公司晟国生物、迈威生物子公司泰康生物、天广实/贝达药业子公司赋能生物、养生堂子公司佑道生物、东耀药业等等,无法穷举。

在这样的环境下,普洛药业的CDMO业务还能取得27.10%的增长,实属难得,主要得益于其长远的前瞻性眼光。

而在主业原料药业务上,普洛药业也依然保持冲劲。

拓宽护城河

长时间以来,原料药企业在制药产业链中的话语权极低。2017年,药品上市许可持有人制度(MAH制度)在全国推行,原料药企关联评审制度和药品集采制度落地,以及环保趋严等政策的影响,国内原料药企业的业务模式发生了显著而深刻的变化。

一批散乱差的原料药企被淘汰,一批中间的原料药企夹缝生存,更多的原料药企业开始踏上转型之路:要么继续专注原料药领域,扩充更多产品管线,要么切入下游制剂市场,实现“原料药+制剂一体化”。

普洛药业在实现“原料药+制剂一体化”之路上,也走得比别人更早。

截至目前,普洛药业拥有原料规模化生产品种70多个,销售过亿品种有13个,羟酸、安非、沙坦、D-乙酯等品种占全球市场绝 对份额。系列产品中,氧氟沙星产量全球第一,邓钾盐、柱晶白霉素、氟氯苯胺等原料药和中间体均为国内最大。

在“做优制剂”的战略下,普洛药业正在加快推进“多品种”策略。

截止目前,普洛药业现有制剂品种120多个,涉及抗感染类、心脑血管类、抗肿瘤类、中枢神经系统类、中成药等;拥有天立威、巨泰、立安、百士欣等知名品牌;主打头孢菌素类、青霉素类、乌苯美司、左乙拉西坦、美托洛尔、盐酸金刚乙胺、左氧氟沙星、治伤软膏、辛芩颗粒等品种,产业链完善(以自产原料为主)、剂型齐全、涉及治疗领域广泛。

已立项25个新项目并在持续新增中,2023年,普洛药业新增盐酸金刚烷胺片、盐酸安非他酮缓释片等6个品种,进一步完善了制剂产品线。

根据药渡数据,2023年前3季度,普洛药业的乌苯美司销售1.35亿元,市占率第一;左乙拉西坦销售7510万元,市占率排名第三;美托洛尔销售4027万元,市占率第六等。

根据普洛药业的战略规划,其真正大批的制剂产品获批会在2025-2026年以后,每年预计将有15-20个产品获批。

结语

普洛药业的战略布局,可以说是原料药企业发展的模板,原料药中间体业务能够提供稳定现金流,制剂业务拥有宽泛的拓展方向,CDMO则作为进击的力量,三驾马车同时发力拉动增长。这一策略下,进可攻,退可守,成为了当前原料药企业转型的主流选择。在一直选择下,谁能率先撞线,完成转型,只是时间的问题了。后续发展如何,药渡还将持续关注。

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030