https://www.cphi.cn 2024-04-22 15:37 来源:药智头条 作者:米朵

近日,科伦药业股市喜讯连连。

4月11日,科伦药业发布2023和2024Q1业绩快报,2023年科伦药业实现营收214.54亿元,同比增加12.69%;实现归母净利润约24.57亿元,同比增加44.05%。这是科伦药业自2019年之后,营收和利润首次重回双位数增长。

同一时间,科伦药业预计2024Q1归母净利润能达到9亿元–10.4亿元,同比增长13.41%-31.05%,受此影响,科伦药业昨日盘中股价涨幅一度超6%,截至收盘,涨3.41%。

就在前一天,子公司川宁生物也发布业绩预告,预计2024年1-3月业绩大幅上升,归属于上市公司股东的净利润为3.30亿至3.70亿,净利润同比增长88.09%至110.89%,川宁生物股价跳空高开,4月10日盘中一度涨超10%。

另外,3日前,另一个子公司科伦博泰携Trop2 ADC药物SKB264勇闯2024年AACR 大会,仅4月8日,科伦博泰盘中股价一度涨超9%。

股市一片大好的背后,是科伦药业转型11年,“大输液及仿制药+抗生素中间体及原料药+研发创新”三大业务板块的成熟,及投资者对科伦药业的信心与肯定。

大输液及仿制药

持续优化产品结构

以大输液起家的科伦药业,一直深耕大输液市场,作为三轮驱动中最主要的造血板块。多年来,据科伦药业财报数据显示,输液板块的收入占总营收比重基本维持在50%-60%。

目前,我国大输液行业基本格局已经形成,据参考资料2的数据显示,大输液行业的市场份额主要集中在头部的科伦药业、石四药、辰欣药业、华润双鹤这四家头部企业身上,合计市占率达80%。其中,近几年科伦药业在大输液产量上保持领先地位,以45.17亿瓶(袋)的年销量、市占率40%的战绩稳居第一。

2023年及2024Q1业绩净利大增,输液板块功不可没。据2023年报中显示,科伦药业2023年积极开拓输液市场及持续优化产品结构,输液产品销售数量增加,其中密闭式输液量占比提升4.25%。并且,科伦药业持续优化输液产品结构,推进肠外营养三腔袋、粉液双室袋等新品种上市并参与2023 医保谈判,2024 年新增产线生产有望实现快速放量大输液板块仍有持续向上增长空间。

仿制药方面,从2012年转型至今,科伦药业陆续启动了近500项仿制药研究,实现了152 项产品的获批,2023年至今,已有30个品种(6个首仿)获批上市,累计136个品种过评(46个首家),47个品种中标国采,20个品种备战第十批集采。其中,2024年1月科伦药业就有艾曲泊帕乙醇胺片、奥拉帕利片、吡拉西坦注射液3个品种相继获批上市。

抗生素中间体及原料板块

川宁生物超强造血,净利暴增超100%

目前,科伦三大业务板块分工明确,母公司科伦药业负责大输液及仿制药,抗生素中间体及原料药业务分拆给川宁生物。除大输液及仿制药增长稳健,抗生素中间体及原料药板块作为科伦药业的第二大业务板块,从2023年初至今,展现了超强的爆发力。

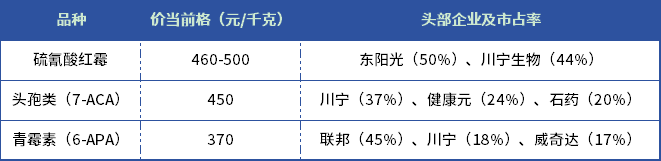

当前抗生素中间行业竞争格局也已趋于稳定,川宁生物是国内乃至全球抗生素中间体市场的主要供应企业。根据飞鲸投研数据显示,川宁的硫氰酸红霉素产能3000吨,市占率约44%,仅次于排行第一的东阳光;头孢类中间体产能在3000吨左右,稳居第一;青霉素类中间体产能为6700吨左右,市占率18%,位居行业第二。

抗生素中间体竞争格局

图片来源:根据公开数据整理

价格上,硫氰酸红霉素市场价格在2019年有过较大降幅,之后受新冠疫情和带量采购政策的影响,价格不断攀升;近两年7-ADCA价格呈上升趋势,不过自2023年3月至今,价格一直稳定在450元/千克左右;6-APA的市场价格在近几年也呈上升趋势。

得益于抗生素中间体主要产品价格同比上升及市场恢复,川宁生物2023-2024Q1营收及利润实现高速增长:2023年川宁生物全年营收达48.23亿元,同比增加26.24%;归母净利润达9.41亿元,同比增加128.56%;2024年Q1,川宁生物归母净利润达到3.3亿元-3.7亿元,同比增长88.09%-110.89%。

创新药板块

科伦博泰稳扎稳打,来到爆发前夕

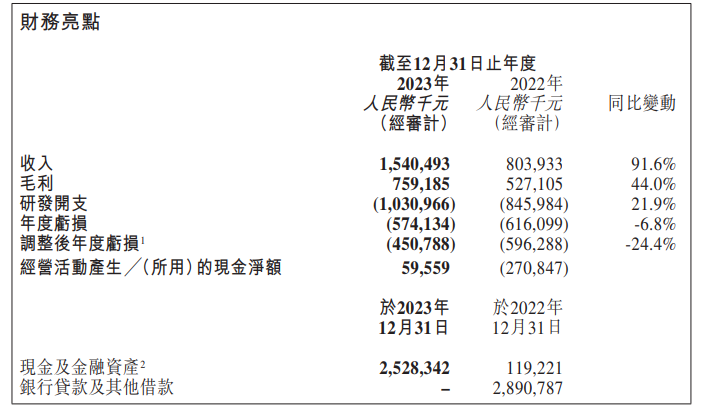

目前,科伦博泰2024Q1业绩尚未披露,不过3月28日,科伦博泰发布2023年全年业绩公告,实现营收15.40亿元,同比91.62%,其中来自合作伙伴默沙东的许可及合作协议收入为15.32亿元;全年归母净利润-5.74亿元,同比减亏6.81%,调整后年度亏损4.51亿元,经营性现金流净额0.60亿元,首次回正。

科伦博泰2023业绩

图片来源:科伦博泰公告

转型11年,科伦药业一直在没有一款创新药实现成功上市的阴云下砥砺前行,2016年设立科伦博泰作为创新药主要研发平台,2020-2023年,科伦博泰逐步在ADC的开发领域取得显著进展,与默沙东达成了118亿美元的重大合作,背靠默沙东,科伦博泰快速蜕变,不仅成功登录港交所,产品研发进展突飞猛进。

ADC管线中,最受瞩目的便是核心管线SKB264。SKB264在2023年12月上市申请已获得NMPA受理,是首 款国产Trop2 ADC新药,目前Trop 2 ADC赛道只有吉利德的Trodelvy被FDA和NMPA批准上市。

据弗若斯特沙利文的预测,全球TROP2 ADC市场规模由2022年起按复合年增长率57.6%增长于2030年达到259亿美元;国内TROP2 ADC市场由2023年起按复合年增长率103.0%增长于2030年将达到人民币236亿元。

据不完全统计,目前全球约有十款左右的Trop2 ADC 产品已经进入临床阶段,除SKB264,国内进展较快的是恒瑞医药的SHR-A921、映恩生物的DB-1305,不过尚在临床Ⅱ期,对比国内其他竞争对手,SKB264有绝 对领先优势。

除首 发适应症已申报上市,SKB264的第二项适应症——局部晚期/复发HR+/HER2-BC(乳腺癌)获得国家药监局突破性疗法认定,二线治疗启动了Ⅲ期注册临床;其肺癌适应症分别布局EGFR突变及野生型NSCLC(非小细胞肺癌),其EGFR突变型NSCLC适应症获得突破性疗法认定,用于TKI治疗失败的NSCLC,在2023年7月完成首例入组。

刚落幕的AACR 大会,SKB264也一展雄风,科伦博泰在大会上展示了SKB264的两项最新研究结果,其一为胃癌或胃食管交界部(G/GEJ)癌II期研究结果,其二为非小细胞肺癌II期研究结果,成为了本届AACR 大会第一款公布胃癌临床结果的ADC产品。

除SKB264,科伦博泰的的HER2 ADC产品A166于2023年5月提交上市申请。

非ADC管线中,也有两款产品即将撞线,EGFR单抗A140用于治疗RAS野生型mCRC及HNSCC的NDA已于2023年9月获得国家药监局受理;RET抑制剂(A400)开始针对晚期RET+NSCLC的关键试验的患者入组,并在2023年11月获得FDA孤儿药认定;另一款是PD-L1单抗A167,已向FDA提交了用于治疗三线鼻咽癌(3L NPC)的NDA。

总之,科伦药业在这些年中积累的创新药管线,论质量与数量都已然不亚于国内一些头部的创新药企业,当前的科伦博泰的管线已来到爆发前夜。

结 语

整体来看,科伦药业大输液及仿制药+抗生素中间体及原料药两大板块龙头地位稳固,创新药板块收获在即,三轮驱动已经按下加速器,即将开启发展新征程。

如果这篇文章侵犯了您的权利,请联系我们。

投稿合作联系方式: Kelly.Xiao@imsinoexpo.com 021-33392297

地址:上海市徐汇区虹桥路355号城开国际大厦7-8楼 200030